영업적자 958억원…당기순손실 2823억원

한화케미칼이 작년 4분기 기초소재·태양광·가공소재 등 사업 부문 대부분의 수익성이 대폭 악화되며 적자로 전환했다.

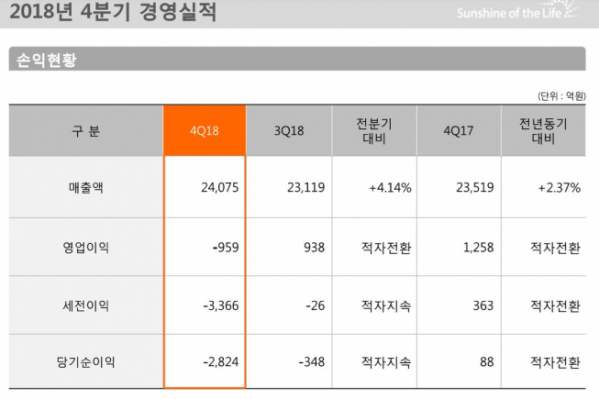

한화케미칼은 지난해 4분기 영업이익이 -958억 원으로 전년 동기 대비 적자 전환했다. 같은 기간 매출액은 2조4075억 원으로 2.37% 늘었으나 당기순이익은 -2823억 원으로 적자로 돌아섰다. 당기순이익의 경우 전분기 대비로는 적자를 지속했다.

연간 기준 영업이익은 3543억 원으로 전년보다 53.15% 급감했다. 같은 기간 매출액은 9조460억 원으로 3.17% 감소했으며, 당기순이익은 1604억 원으로 80.77% 줄었다.

4분기 사업부문별 실적을 살펴보면 기초소재부문은 매출액이 9941억 원, 영업적자 507억 원을 기록했다.

기초소재부문이 적자 전환한 데는 전통적인 비수기인 4분기에 유가 상승과 더불어 전 제품에 걸친 공급량 증가, 수요 약세 등이 겹치며 스프레드(원료와 최종 제품의 가격차이)가 축소된 탓이다.

태양광 부문은 1조1713억 원의 매출액을 기록하며 처음으로 1조 원을 넘겼다. 4분기부터 한화큐셀앤드첨단소재의 태양광 사업부문이 연결 실적으로 반영되며 매출이 증가한 것이다.

다만 영업적자는 411억 원으로 대폭 확대됐다. 중국 보조금 축소와 미국의 세이프가드로 전체 밸류체인의 가격 약세가 이어지는 상황에서 시장 다변화 전략에 따른 판매가가 하락하고 매출 채권 대손상각비 등 일회성 비용이 반영되면서 적자폭이 늘어난 것이다.

가공소재는 매출액이 2849억 원을 기록했으나, 영업적자가 78억 원으로 크게 확대됐다. 중국, 유럽 등 해외 법인의 판매 부진과 고객사의 연말 재고 감축 영향으로 수익성이 악화됐다.

리테일 부문은 매출액 1894억 원, 영업이익 115억 원을 기록했다.

한화케미칼은 1분기부터는 유가 하락에 따른 저가원료 투입 효과가 가시화될 것으로 전망했다. 또한 주요 제품들의 가격 하락이 멈추거나 반등하며 스프레드가 확대될 것으로 예상했다.

회사 관계자는 “PVC(폴리염화비닐)와 가성소다, PE(폴리에틸렌)는 춘절 이후 중국을 비롯한 역내 수요가 점진적 회복세 보이고 있으며 TDI(톨루엔디이소시아네이트)도 추가적인 가격 하락은 제한적일 것으로 보인다”고 설명했다.

태양광 부문은 전분기의 일회성 비용 반영 기저효과로 인해 영업이익이 흑자 전환할 것으로 예상했다. 가공소재는 미국 RV 관련 매출 확대 및 주요 고객사의 해외 생산 차종 증가로 전분기 대비 수익성이 개선될 전망이다.

한화케미칼은 주주 가치 제고를 위해 자사주 소각과 배당도 결정했다. 한화케미칼은 발행주식 수(보통주 기준)의 1%에 해당하는 자사주 163만1104주를 매입 후 소각하기로 했다.

19일 종가인 2만1800원 기준으로 약 356억원에 해당하는 규모로 향후 지속적인 자사주 매입과 소각을 통해 주주 가치를 제고해 나갈 예정이다.

배당은 보통주 기준 200원, 우선주 기준 250원 지급하기로 결의했다.

회사 관계자는 “향후 미래 투자를 위한 CAPEX 및 재무안정성을 우선 고려한 후 적정 수준의 배당금 지급을 결정했다”며 “이와 함께 보통주 발행 주식의 1%에 해당하는 자사주 매입 후 소각할 계획이며 주주가치 제고의 노력을 지속하겠다”고 강조했다.