NH투자증권 구완성 연구원은 “작년 10월 당뇨 분야의 대형 제품인 트루리시티의 실적 고성장 및 후속 파이프라인 트리젭타이드의 임상 결과로 일라이 릴리의 주가 수익률은 1개월 +5.0%, 6개월 +18.1%를 기록했다”며 “국내에선 한미약품이 유사한 R&D 파이프라인을 보유하고 있다”고 말했다.

구 연구원은 “지난 7일 사노피는 실적 컨콜에서 듀얼 아고니스트 파이프라인 2가지의 개발 중단을 발표했다”며 “사유는 타겟의 문제가 아닌 자극 강도의 비율 조절에 실패했기 때문”이라며 “에페글레나타이드의 임상 3상 개발이 계속됨을 재차 확인했으며 트리플 아고니스트로 개발 방향 선회 등 2가지 측면에서 한미약품에 호재로 판단된다”고 밝혔다.

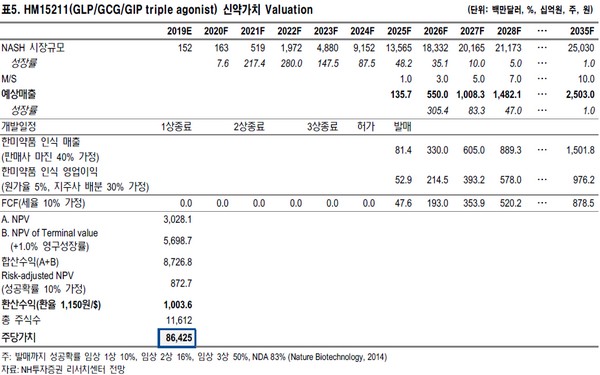

그는 “사노피가 듀얼 아고니스트가 아닌 트리플 아고니스트의 가능성에 대해 언급했기 때문에 한미약품의 HM15211(NASH)의 신약 가치 재조명 필요성이 대두된다”며 “기존에 미반영된 HM15211의 신약 가치 1조 원을 반영해 목표주가를 올렸으며, 하반기 HM15211의 미국 1상 종료에 따른 대규모 기술수출도 기대된다”고 덧붙였다.