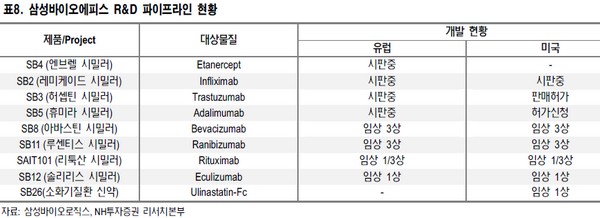

NH투자증권 구완성 연구원은 “연말 정기 보수에 따른 가동률 저하 및 3공장 고정비 부담으로 1분기 적자 전환 가능성을 고려해 2019년 연간 영업이익을 33% 하향 조정한다”며 “현재 확보된 3공장 수주 잔고는 전체 캐파의 25% 수준이며, 2019년 연간 2건의 신규 수주로 50% 수준의 3공장 수주잔고 확보도 기대된다”고 말했다. 아울러 췌장염 신약 SB26의 미국 1상이 진행 중으로, 바이오시밀러에서 바이오신약으로의 R&D 확장에 대해서도 기대감을 표했다.

구 연구원은 “작년 4분기 실적의 경우 1783억 원, 영업이익 115억 원으로 사상 최대 매출을 달성했다”며 “2공장 가동률 상승과 신회계 기준 적용에 따른 3분기 매출 이연 인식 때문이며, 올해 연간 가동률은 1공장 53%, 2공장 66%, 3공장 20%로 추정된다”고 밝혔다.

그는 “바이오젠 실적 발표에서 베네팔리(엔브렐 시밀러), 플릭사비(레미케이드 시밀러), 임랄디(휴미라 시밀러)의 매출액은 각각 1억2530만 달러, 1400만 달러, 1670만 달러를 기록했다”며 “특히 임랄디 초기 유럽 침투 속도는 베네팔리를 능가하는데, 이는 류머티즘 치료제 3종을 모두 확보한 바이오젠의 마케팅 전략 때문으로 판단되며 삼성바이오에피스의 2019년 실적 기대치를 높이는 요인”이라고 덧붙였다.