소비자 보호 등 개편 공감했지만 수익성 악화 우려

금융위원회는 이날 결제성 자금(요구불 예금과 수시입출식 저축성 예금)과 기타예수·차입부채를 포함한 잔액기준 코픽스를 새로 도입한다고 발표했다. 코픽스는 변동형 주택담보대출 기준이다. 8개 시중은행이 시장에서 조달하는 정기 예·적금과 상호부금 등 상품 자금 평균 비용을 가중 평균해 발표한다.

금융위가 새로운 잔액기준 코픽스를 내놓은 이유는 은행이 실제 대출 재원으로 사용하는 자금을 최대한 포함해 지표를 매기기 위해서다. 결제성 자금은 예금주가 원하면 언제든지 지급해야 한다. 인출이 자유로운 탓에 자금 운용이 불안정해 코픽스에서 제외해왔다. 하지만 은행은 그동안 코픽스 대상 상품뿐만 아니라 결제성 자금과 정부·한은 차입금 등으로 대출 재원을 조달했다. 금융위에 따르면 전체 대출 재원 중 결제성 자금은 18.6%, 기타예수·차입부채는 15.2%에 달한다.

김태현 금융위 금융정책국장은 이날 “대출금리는 조달금리에 리스크 프리미엄 등 가산금리를 통해 결정되는데 (새로운 잔액기준 코픽스를 도입하면) 리스크 프리미엄을 높여서 상쇄할 수도 있다”면서도 “가산금리는 합리적인 근거 없이 높일 수 없어 금리 인하 압박 요인으로 작용할 것”이라고 했다. 그는 또 “가산금리 산정 원가를 일일이 공개하기 힘들다”며 “은행이 금리 설명을 가능하게 만들어주는 것이 목표”라고 했다.

금융권은 새로운 잔액기준 코픽스 도입에 부담스러워하는 분위기다. 한 시중은행의 여신 담당 임원은 “결제성 자금 등은 언제든지 빠져나갈 수 있는 자금이라 코픽스에 넣는 게 부담스럽다”며 “한국은행도 기준금리 25bp(1bp=0.01%포인트)를 어렵게 올리는데 은행 입장에서도 상당히 큰 비율”이라고 했다.

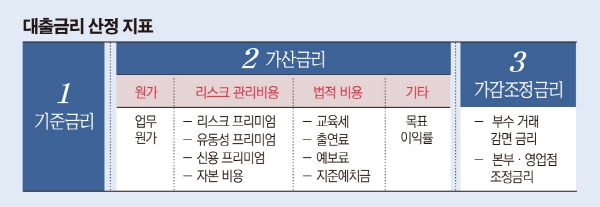

또 고객에게 의무적으로 제공하는 ‘대출금리산정 내역서’ 실효성에 의문을 제기했다. 금융위는 대출 시 소비자가 은행에서 소득과 담보 등 자신의 정보가 어떻게 대출 심사에 반영됐는지 내역서를 받도록 했다. 기준금리와 가산금리(업무원가·리스크 관리 비용 등), 가감조정금리(감면금리·조정금리) 등으로 나뉘어 제공한다. 이 임원은 “금융 소비자 보호 측면에서 대출 금리를 정확하게 보여줘 고객의 알권리를 보호할 수 있다”면서도 “금리체계가 상당히 복잡하고 은행마다 달라 오히려 혼선이 생길 수 있다”고 우려했다. 또 다른 시중은행 여신 담당 임원은 “영업 비밀을 공개하는 거라 껄끄러운 게 사실”이라고 했다.