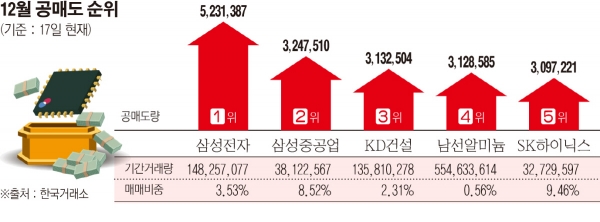

삼성전자 523만주 매도량 1위…SK하이닉스도 309만주로 5위

초호황을 누려왔던 반도체 업종의 질주에 급제동이 걸렸다. 업황 부진 전망이 잇따르는 가운데 올 4분기는 물론 내년 상반기까지 실적 부진이 이어질 수 있다는 전망이 잇따르고 있다. 이에 삼성전자와 SK하이닉스 등 국내 대표 반도체주에 공매도 물량이 몰리는 등 투심이 크게 악화되는 모습이다.

17일 한국거래소에 따르면 이달 들어(12월 3일~17일) 삼성전자의 공매도량은 523만1387주로 1위다. SK하이닉스는 309만7221주로 5위를 기록했다.

공매도는 주식을 빌려 팔고, 주가가 하락하면 낮은 가격에 사서 빌린 주식을 갚아 차익을 챙기는 투자기법으로 대개 연기금이나 대차 거래가 가능한 기관·외국인투자자 등이 주로 이용한다.

공매도 물량이 늘었다는 것은 기관·외국인 투자자들이 이들 종목의 ‘하락’ 가능성에 베팅하고 있다는 것으로 해석한다.

실제 전문가들은 국내 반도체 업체들에 대한 부정적인 전망을 내놓고 있다. 반도체 위기론까지 제기하며 업황 둔화가 당초 예상보다 길어질 수 있다고 보고 있다.

당장 올해 4분기 실적이 우려스러운 상황이다. 이에 한국투자증권, NH투자증권, 유진투자증권, 하이투자증권, 신영증권, 키움증권, 신한금융투자, DB금융투자, 한화투자증권 등 10여 곳의 증권사들은 이달 들어 삼성전자의 목표가를 잇따라 낮추기도 했다.

도현우 NH투자증권 연구원은 “삼성전자 4분기 영업이익이 전분기 대비 21% 감소하며 컨센서스를 하회할 전망”이라며 “이는 반도체 수급 악화 때문”이라고 분석했다.

문제는 내년 1분기도 상황이 녹록지 않다는 점이다. 유종우 한국투자증권 연구원은 “메모리 사이클의 하락 속도가 예상보다 가파르게 나타나고 있다”면서 “내년 실적도 당초 예상보다 부진할 수 있다”고 말했다.

일각에서는 삼성전자의 주가가 3만 원대로 떨어질 수 있다는 전망도 내놨다.송명섭 하이투자증권 연구원은 “수요 부진 및 실적 둔화에 따라 당분간 삼성전자 주가에 적용될 밸류에이션 배수는 평균값 미만에 머물 가능성이 크다”며 “이번 다운사이클에서 주가의 저점은 내년 예상 주당순자산가치(BPS)에 0.94~1.02의 주가순자산비율(PBR)을 적용해 나오는 3만 원대 중후반 수준에서 형성될 것으로 보인다”고 말했다.

SK하이닉스 역시 비슷한 상황이다. 노근창 현대차증권 연구원은 “SK하이닉스의 매출액과 영업이익은 기존 추정치를 각각 9.5%, 9.1% 하회한 10조5000억 원과 5조4000억 원을 기록할 것”이라며 “서버 D램 재고 증가로 인해 D램의 출하량과 ASP가 크게 부진할 것으로 보인다”고 설명했다.