삼성전기 컴포넌트 매출, 모듈 추월…비중 40% 돌파

삼성전기가 MLCC(적층세라믹캐패시터) 매출 증가세에 힘입어 올해 들어 처음으로 컴포넌트솔루션 사업부문의 매출이 모듈솔루션 부문의 매출을 추월했다. 그러나 과도한 MLCC 의존도가 오히려 부담될 것이라는 우려도 나온다.

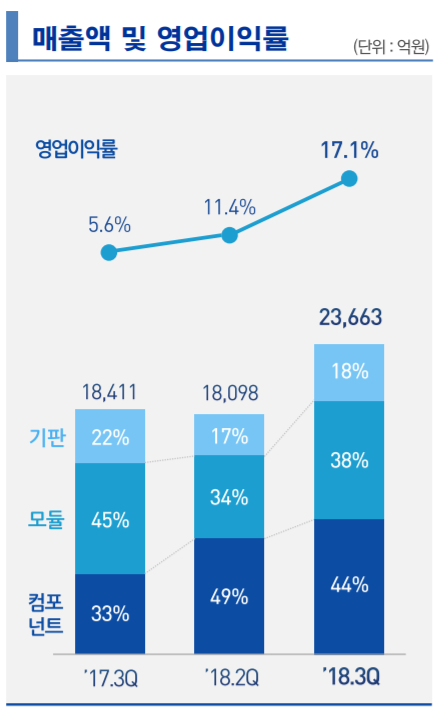

23일 삼성전자가 금융감독원에 제출한 3분기 보고서에 따르면 올해 3분기 누적기준 컴포넌트 사업부문의 매출은 2조6699억 원으로 집계됐다. 이는 모듈 매출 2조4076억 원을 앞서는 것으로, 지난해에는 모듈의 매출이 컴포넌트보다 높았다.

삼성전기의 사업부문은 크게 3개로 카메라모듈ㆍ통신모듈 등을 생산하는 ‘모듈’, MLCC·인덕터 등의 수동소자를 생산하는 ‘컴포넌트’, 반도체패키지기판 등을 생산하는 ‘기판’ 부문으로 나뉜다. 컴포넌트 사업부문 매출의 85% 이상을 차지하고 있는 MLCC가 호황국면에 접어들면서 매출도 많이 늘어난 모양새다.

컴포넌트가 삼성전기에서 차지하는 매출비중도 올해 3분기 누적기준 43.1%로, 지난해 연간 매출비중 34.47%에서 크게 증가한 것으로 나타났다. 컴포넌트의 영업이익도 3분기 누적 8220억 원으로 모듈(602억 원)을 크게 앞섰다. 기판 부문이 3분기 누적으로 영업손실을 기록했다는 점을 고려하면, 사실상 컴포넌트가 삼성전기 전체 실적을 견인하고 있다.

MLCC는 앞으로도 삼성전기의 실적을 견인할 것으로 기대된다. 해외 거래선 신모델에 소형·초고용량 MLCC 공급이 증가하고 있고, 산업·전장용 MLCC 매출도 거래선 다변화로 증가 추세다.

그러나 일각에서는 삼성전기의 MLCC에 대한 의존도가 지나치게 높다는 점을 걱정하고 있다. MLCC 매출비중과 영업이익 비중이 급속도로 증가하며 삼성전기는 최대실적을 경신하고 있지만, 이후 먹거리에 대한 고민이 필요하다는 지적이다. 시장이 호황국면에 진입하면서 기업간 경쟁이 치열해져 공급이 수요를 앞서는 경우가 발생할 수 있고 이는 기업 실적에 타격이 될 수 있다. 이미 디스플레이와 스마트폰 등에서 이 같은 흐름이 나타난 바 있다.

최근에는 반도체 고점 논란 현상과 맞물려서 MLCC 수급 불균형과 판가하락 가능성에 대한 우려가 나온다. 삼성전기는 이런 수급 관련 우려가 과도하다고 선을 긋는다.

삼성전기는 지난 3분기 실적 콘퍼런스콜에서 “수요 측면에서 2019년 미드·로우엔드 제품은 한 자릿수 중반대, 하이엔드 제품군은 10% 중반대 성장이 전망되며, 특히, 대용량·대형 사이즈의 고신뢰성 제품이 채용되는 산업·전장용 수요는 20%대 큰 폭의 성장이 예상된다”고 밝혔다.

업계 관계자는 “삼성전기는 그동안 실적에서 어려움을 겪다가 MLCC에 대한 과감한 투자로 이제 빛을 보기 시작했다”면서 “이른 걱정일 수도 있지만, 빠르게 변화하는 산업 생태계에서 특정 사업에 의존도가 높아진다는 것은 빠른 성장을 가져오기도 하지만, 장기적인 관점에서 리스크를 관리하기에도 그만큼 어려워질 수 있다”고 말했다.