대형사 “영업환경 악화 불참”…中기업 ‘기술력 확보’ 관심

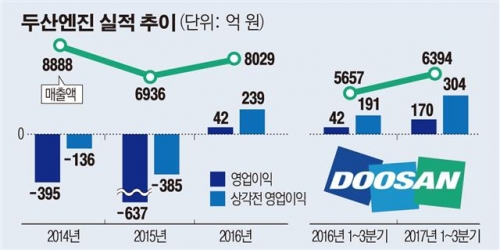

두산중공업이 재무구조 개선을 위해 매각을 추진 중인 두산엔진의 흥행에 적신호가 켜졌다.

20일 투자은행(IB)업계에 따르면 두산엔진 매각주관사인 크레디트스위스(CS)는 이날 예비입찰을 실시한다. 예비입찰에는 복수의 인수 희망기관이 참여할 것으로 예상되지만 대형사는 인수의향서(LOI)를 제출하지 않을 예정이다.

국내외 대형 사모펀드(PEF) 운용사와 기업들은 두산엔진 매각 발표 이후 인수를 검토했다. 하지만 최근 인수 검토를 중단한 상태다. 대형 기관들의 두산엔진 인수 검토 중단 배경은 조선업 경기가 나아지기 어려울 것으로 보기 때문이다. 두산엔진은 선박에 들어가는 저속 엔진이 주력 사업이다. 선박 건조는 발주사가 조선사를 정하면 해당 조선사가 엔진을 선택한다. 현대중공업·삼성중공업·대우조선해양 등 국내 조선사의 수주가 감소하면 두산엔진의 실적도 동반 하락하는 구조다.

삼성중공업은 내년 2400억 원가량의 적자를 예상했다. 현대중공업과 대우조선해양 역시 내년 실적이 올해보다 최대 30%가량 감소할 것으로 내다보고 있다. 두산그룹 측도 두산엔진 투자안내서(IM)에 이 회사의 2018~2019년 실적이 올해보다 줄어들 것으로 소개한 것으로 전해졌다.

중국이 조선사업 1위 자리를 공고히 하는 점도 두산엔진 투자를 주저하게 한 배경이다. 중국은 2011년 이후 수주량 기준 1위를 차지하고 있다. 해가 갈수록 한국, 일본과의 격차는 커지는 추세다. 중국 조선사는 정부의 기자재 국산화 정책에 따라 자국에서 대부분의 부품을 공급받고 있다. 이 때문에 중국 조선사에 대한 두산엔진의 영업 환경은 악화할 것으로 평가되고 있다.

다만 장기적 관점에서 두산엔진의 실적이 개선될 것으로 보는 기관도 있다. 현 수준을 ‘바닥’으로 인식하고 조선 관련 사업의 투자에 나서려는 수요다. 국내 PEF 운용사인 IMM PE는 현대삼호중공업의 상장 전 투자유치(프리 IPO)에 4000억 원을 투자했다. 이밖에 두산엔진의 기술력을 확보하려는 중국 기관들의 예비입찰 참여가 예상되고 있다.

두산엔진의 흥행이 기대에 미치지 못할 것으로 예상되면서 두산중공업이 원하는 가격을 받지 못할 가능성이 커졌다. 인수 경쟁이 치열하지 않은 것을 고려, 참여자들이 2000억 원을 밑도는 가격을 제시할 수 있다. 두산중공업이 보유한 두산엔진 지분 42.66%의 시장가치(19일 종가 기준)는 1157억 원이다. 두산엔진의 주가는 12월 5일 5240원이었지만 19일 3905원을 기록, 이 기간 동안 24.5%나 하락했다.

이 때문에 두산중공업이 두산엔진을 낮은 가격에 팔기보다는 매각을 철회할 것이란 전망도 제기되고 있다.

IB업계 관계자는 “CJ헬스케어, 삼성그룹의 한화종합화학 잔여지분 매각 등 다른 매물의 일정이 겹친 것도 두산엔진 인수 열기가 뜨겁지 않은 배경”이라며 “다만 인수를 희망하는 곳이 없지는 않은 만큼 거래 종결 가능성은 두고봐야 한다”고 말했다.