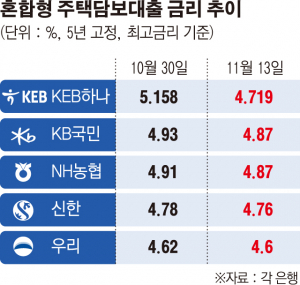

13일 은행권에 따르면 신한·KB국민·KEB하나·우리·NH농협 등 5대 시중은행의 혼합형 주택담보대출 금리(5년간 고정금리, 이후 변동금리)는 전주보다 최고 0.423%포인트 떨어진 것으로 집계됐다. 이는 금리산정 기준이 되는 금융채 5년물 금리가 하락한 것도 요인이지만 은행이 자체적으로 산정하는 가산금리 인하의 영향력이 컸다는 분석이다. 결국 금융당국이 대출금리 상승세에 제동을 걸자 은행들이 가산금리를 내린 결과로 풀이된다.

눈에 띄는 대목은 일주일 전 금리가 5개 은행 중 유일하게 5%를 넘긴 하나은행이 이번에 다시 4%대로 인하시켰다는 점이다. 이 은행의 주담대 가이드 금리는 1주일 전인 지난 6일 연 3.922∼5.142%에서 이날 연 3.719∼4.719%로 하락했다. 이 기간 최고금리 기준으로 신한과 우리·농협은행이 0.01% 하락했다. 이어 국민은행은 변동이 없는 점을 감안하면, 하나은행의 인하폭이 금융권에서 가장 컸다.

주담대 금리 상승은 당장 이자부담으로 직결된다. 때문에 금융당국은 은행들이 자의적으로 결정할 수 있는 가산금리만큼은 인상을 자제하도록 유도하고 있다. 대출 금리는 기준금리와 가산금리를 합산해 결정되기 때문이다.

그러나 금융당국의 시장금리 개입은 갖가지 후유증을 낳는다. 사실상 ‘가산금리를 얼마로 책정하느냐’ 에 따라 판가름 나는 은행의 수익구조에서 금융당국의 개입은 당장 금리 인하라는 결과를 낼지 몰라도, 중·장기적 관점에서는 취약한 수익구조를 발생시킬 수 있다.

가장 큰 문제는 최근 채용비리로 촉발된 금융권의 사정 바람을 타고 금융당국의 개입이 더 노골화될 수 있다는 점이다. 특히 금융권 최고경영자(CEO) 연임 문제까지 맞물려 있어 금융당국의 입김이 더욱 커질 수 밖에 없는 상황이다.

이번달에는 하영구 은행연합회장, 12월 이경섭 NH농협은행장의 임기가 만료된다. 내년 3월 김정태 하나금융 회장, 4월에는 김용환 NH농협금융 회장의 임기가 끝난다.