관계사 ‘블록딜 방식’ 지분 매각 우려에 이달 들어 주가 상승세 ‘지지부진’…전문가 “성장 매력 높아 가능성 낮다”

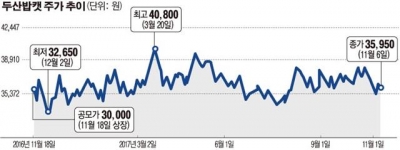

작년 증시에 입성한 두산밥캣이 18일 보호예수 기간 만료를 앞두고 하락 압력을 받고 있는 가운데 ‘오버행(대기매물)’ 관련 공포가 과도하다는 증권가 진단이 나왔다.

두산밥캣은 이달 3일 3만6450원으로 장을 마감했다. 북미용 제품 판매 비중이 높은 두산밥캣은 연초 트럼프 대통령 당선 이후 정책 수혜주로 부상하면서 상승곡선을 그렸으나, 트럼프 대통령의 지지율 하락과 함께 급락했다. 하반기 이후 견조한 실적 성장세에 3만8000원대를 회복했으나, 11월 들어서는 부진한 흐름이다.

최근 주가를 짓누르는 주된 요인은 단연 오버행 이슈다. 이달 18일 두산밥캣 상장 1주년을 앞두고 그룹 관계사들이 보유 지분을 블록딜(대량매매) 방식으로 대거 처분할 수 있다는 우려가 투자심리에 악재로 작용하고 있다. 특히 관계사들이 두산밥캣 상장 이후 보유 지분을 50%를 웃도는 수준으로 유지한다고 밝혔던 만큼, 언제든 매물이 출회할 수 있다는 부담감이 기저에 존재한다.

두산밥캣이 8월 제출한 반기보고서에 따르면 6월 말 기준 두산인프라코어와 두산엔진은 두산밥캣 지분을 각각 59.33%, 10.55% 보유하고 있다. 의결권 있는 발행주식총수 1억24만9166주의 69.8%에 해당한다. 나머지는 블랙록자산운용(10.62%)과 소액주주(22.80%), 우리사주조합(0.03%) 등이 들고 있다.

하지만 증시 전문가들은 시장의 오버행 우려가 과도하다는 판단이다. 우선 저평가 매력이 부각됐다. 금융정보업체 에프앤가이드에 따르면 증권사 8곳이 추정한 두산밥캣의 2017년도 주가이익비율(PER)은 평균 17.8배로 상장 당시 비교 기업이었던 미국 캐터필러(27.99배)나 일본 코마츠(20.10배)보다 낮다. PER는 주가를 주당순이익(EPS)으로 나눈 값으로 높을수록 고평가됐다는 의미다. 증권사 3곳의 추정치인 2018년 PER는 14.2배 수준으로 이익 성장세에 힘입어 더 낮아질 전망이다.

두산그룹 차원에서 블록딜을 서두를 유인이 부족하다는 관측도 나왔다. 현 주가(3만6450원) 수준이 희망공모가(4만1000~5만 원) 수준에 현저히 못 미치는 만큼, 그룹이 지분매각 타진 결정을 연기할 가능성이 높다는 분석이다. 실제 두산밥캣의 공모가는 3만 원으로 희망공모가를 큰 폭으로 하회했다.

이상현 IBK투자증권 연구원은 보고서에서 “현 주가 수준도 여전히 그룹에서 희망하는 가격 수준보다는 낮은 상황”이라며 “향후 수익성 개선으로 자기자본이익률(ROE)이 개선되는 점을 감안할 때 당장 급하게 블록딜로 물량이 출회될 가능성은 크지 않다고 판단한다”고 말했다.