사업재편 맞물려 ‘승계설’ 솔솔…원샷법 시행 지주사 전환 적기

◇주력 조선에 금융·정유로 다각화 = 현대중공업그룹은 조선과 해양플랜트 건조를 주력 사업으로 정유, 발전 및 화공 플랜트 건설, 전기전자(변압기, 차단기, 회전기 제조 등), 건설장비 제조 등의 사업을 영위하고 있다. 2016년 4월 공정거래위원회 발표 기준 상호출자채무보증제한기업집단 중 국내 12위의 대규모 기업 집단으로 계열회사 수 26개에 총자산 58조1950억 원, 매출액 49조4000억 원 수준이다.

2001년 현대그룹에서 계열분리된 현대중공업그룹은 2002년에 현대삼호중공업(옛 한라중공업)을 합병하면서 조선 중심 그룹으로 성장했다. 이후 2008년 하이투자증권, 2009년 현대종합상사, 2010년 현대오일뱅크의 인수로 사업을 다각화했다. 다만 2015년 현대종합상사 및 현대자원개발 지분을 현대씨앤에프에 매각해 양사의 계열분리가 이뤄졌다. 최근에는 하이투자증권 지분 매각을 추진하는 등 비핵심 사업의 매각이 이뤄지고 있으나 매물 가치가 떨어져 작업이 난항을 겪고 있다.

◇현 지배구조 핵심 ‘순환출자’ = 현대중공업그룹은 지난 5월 주채권은행에 구조조정, 사업부 재편, 비핵심자산 매각 등을 포함한 포괄적인 자구계획안을 제출했다. 현대중공업은 이를 통해 2018년까지 3조5000억 원 규모의 경영개선 계획을 채권단으로부터 승인받았다. 이중 일부 제품사업의 분사 후 지분매각과 계열사 재편 등 사업조정을 통해 1조1000억 원을 확보한다는 것이 포함됐다.

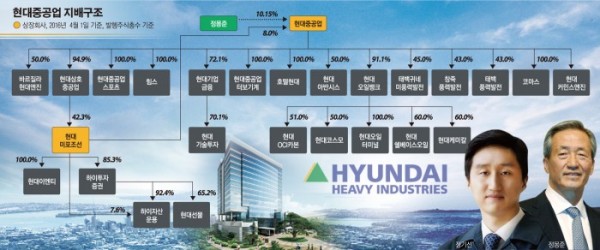

이와 맞물려 재계에서 이목을 끌기 시작한 것이 지배구조 개편이다. 정몽준 아산재단 이사장은 현대중공업 지분 10.15%로 26개 계열사를 지배하고 있다. 아산복지재단(2.53%)과 아산나눔재단(0.65%)을 합쳐도 13.33%에 그친다. 정 이사장이 경영은 관여치 않지만 향후 정 전무에게 경영권을 승계하려면 현대중공업의 지분을 늘리는 작업이 필수적이다.

정 이사장이 낮은 지분으로도 그룹에 영향을 행사할 수 있는 것은 순환출자 구조 때문이다. 현대중공업그룹은 ‘현대중공업→현대삼호중공업→현대미포조선→현대중공업’으로 이어지는 순환출자 구조를 갖는다. 현대중공업이 현대삼호중공업의 지분 94.92%를 보유하고 있고, 현대삼호중공업은 현대미포조선 지분 42.34%를 갖고 있다. 또 현대미포조선은 다시 현대중공업 지분 7.96%를 보유 중이다. 공정거래법상 지금의 순환출자 구조가 강화되지 않으면 문제의 소지가 없지만 정치권, 특히 야권에서 기존 순환출자 고리를 금지하는 개정안을 발의하는 등 압박 수위를 높이면서 장기적으로는 순환출자를 해소해야 할 것으로 보인다.

◇지주회사 or 재단, 선택은? = 현 경영권 승계에 걸림돌이 되는 것은 막대한 상속세 또는 증여세다. 이에 현대중공업 오너가에서 선택할 수 있는 지배구조 개편 및 경영승계 방안으로는 크게 지주회사 전환과 재단을 활용하는 것 두 가지로 좁혀진다.

올해 초 ‘기업활력제고를 위한 특별법(원샷법)’이 국회 본회의를 통과하면서 증권가는 현대중공업이 이에 대한 수혜를 입을 것으로 전망한 바 있다. 순환출자 때문에 지주회사 전환이 쉽지 않을 것으로 예상됐으나 원샷법은 지주회사 규제 해소 유예기간을 연기해 주는 등 한시적으로 특례를 적용해서다. 이 때문에 현대중공업의 자구계획안과 맞물려 지주회사 시나리오가 나왔다. 현대중공업을 인적분할해 현대중공업홀딩스(가칭)와 사업회사로 나누는 것이다.

또 다른 하나는 현대중공업 주주로 올라 있는 복지재단 등에 증여해 경영권을 승계하는 방법이다. 현행 상속세 및 증여세법상 공익법인은 내국법인이 출연한 의결권 주식 5%까지 상속증여세 혜택을 받는다. 성실공익재단은 제한이 10%까지다. 아산나눔재단은 지분율이 1% 미만이고 아산사회복지재단도 2% 중반에 불과하다. 재단이 세금을 부담하지 않고 보유할 수 있는 지분까지 여유가 있다. 다만 재단을 활용한 방법은 사회적으로 비난을 받을 수 있다. 국민의당 등 정치권에서는 공적재단을 활용한 편법적인 경영권 승계에 제동을 거는 법안을 추진하고 있다.

시기의 문제도 있다. 현대중공업이 살을 깎는 구조조정 중인데 오너의 경영승계를 위한 사업조정 및 지주회사 전환을 추진하겠느냐는 것이다. 이와 관련 현대중공업 노조 등은 자구계획안에 포함된 분사 계획에 지주회사 전환을 통한 경영권 승계 시나리오가 깔려 있는 것은 아닌지 의심의 눈길을 보내는 상황이다.