극장∙방송 성장성, 지분 가치 부각…실적 개선 기대

제이콘텐트리는 중앙일보그룹 내에서 멀티플렉스 메가박스와 매거진, 방송 콘텐츠 제작과 유통을 담당하는 자회사들을 보유한 종합 미디어 회사다. 매출구성은 극장 53.47%, 드라마제작 25.79%, 잡지 13.03%, 일간스포츠 4.16%, 문화사업 3.55% 등이다.

2011년 시너스와 메가박스의 합병을 통해 시장 3위 사업자로 위상을 구축했고, 방송과 잡지 사업에서도 안정적인 수익을 나타냈다.

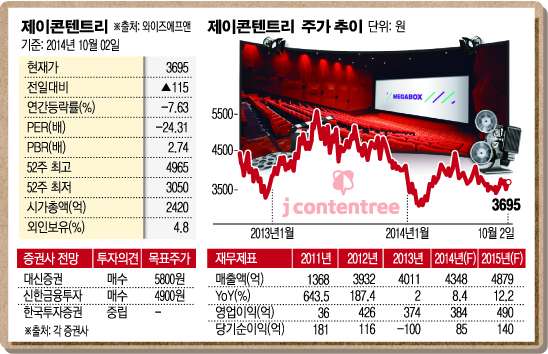

종합편성채널의 매출 성장에 대한 기대감도 긍정적으로 작용했다. 2011년 매출액은 1368억원으로 전년대비 643.48% 늘었고 36억원의 영업이익을 내며 4년 만에 흑자로 돌아섰다.

2012년에는 멀티플렉스의 안정적 성장 기반과 종편인 JTBC의 프로그램 경쟁력 강화로 시청률이 상승하며 실적도 눈부신 성장세를 보였다. 매출액은 전년대비 187.43% 늘어난 3932억원, 영업이익은 426억원으로 1083.33% 증가세를 나타냈다.

제이콘텐트리가 46.3%의 지분을 소유한 메가박스의 올해 매출액은 전년대비 8.9%, 내년엔 8.1% 증가할 것으로 보인다. 지난달 기준 메가박스의 시장점유율은 18.9%를 기록했다. 지난 4월 메가박스는 CJ CGV와 롯데시네마를 따라 티켓 가격을 1000원 인상했다. 시간대별로 탄력 요금제를 적용해 연간 평균 티켓 판매가(ATP)는 300~500원(5~8%) 상승 효과가 나타나고 있다. 내년 메가박스 직영점 관람객은 올해보다 10.1% 상승한 2438만명, ATP는 47원 증가한 6471원이 예상된다. 관객수 증가와 더불어 영화사업 부문의 실적 증가폭이 확대될 것으로 보인다.

제이콘텐트리에서 메가박스의 50%를 보유하고 있는 한국멀티플렉스 지분을 인수할 경우 내년 지배주주순이익은 129% 증가할 것으로 보인다. 우선매수권을 지니고 있어 유리한 입장에 서있다. 차입과 유상증자를 감안해도 지배주주 주당순이익(EPS)은 24~59% 증가할 전망이다.

JTBC의 안정적인 수요를 바탕으로 방송 사업은 연간 20%를 상회하는 매출 성장률을 기록하고 있으며, JTBC 경쟁력 강화에 따른 콘텐츠 유통량 증가세가 지속될 것으로 보인다. 방송사업 부문의 매출액은 올해 20.1% 증가, 내년엔 27.8% 늘어날 것으로 예상된다.

광고와 영화 성수기로 접어들면서 분기 실적 개선 추이가 기대되고 있다. 지난해 26억원 적자를 기록했던 매거진 사업 부문은 광고시장 축소로 인한 영업권 감액이 반영돼 올해 흑자전환이 가능할 것으로 보인다. 메가박스 코엑스점은 9호선 연장 개통과 서울시의 코엑스~잠실 계발계획에 따른 수혜가 예상된다. 쇼핑, 문화, 오락시설의 연계성 강화와 접근성 증대로 수익이 증가할 전망이다.

교보증권에서는 제이콘텐트리의 올해 매출액은 전년대비 10.2% 늘어난 4420억원, 영업이익은 20.7% 증가한 450억원으로 전망하며 추정치를 상회하는 실적도 가능할 것이라고 판단했다. 신규 출점으로 영화 관객수 증가 추세가 이어지고 있고 가격 인상으로 인한 수익성 개선 효과도 기대된다고 밝혔다. 또한 메가박스 지분 확대시 지배지분순이익도 증가할 것이라고 내다봤다.

☞ 투자자 300명에게 공개하는 종목의 속살 이투데이 스탁프리미엄에서 확인하세요