신발 생산 효율화∙자동차 내장재 성장성…실적 개선세 전망

백산은 합성피혁 전문 제조업체로 스포츠용 신발, 차량 내장재용, 전자제품 케이스용 등을 생산하고 있다. 주요 고객은 나이키, 아디다스, 리복 등 글로벌 메이저 스포츠 용품 업체며, 브랜드 시장점유율은 25%에 달한다. 이들 회사에 대한 공급이 매출액의 80% 이상을 차지하고 있다. 매출구성은 백산 59.98%, 백산 인도네시아 28.24%, 동구안 백산 5.99%, 백산 베트남 5.79% 등이다.

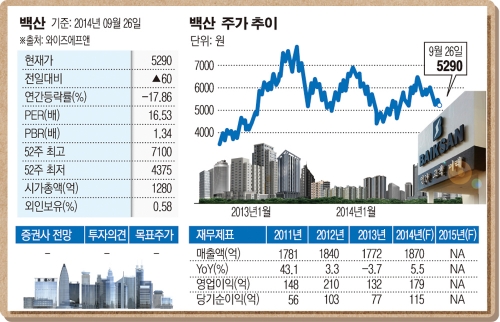

2010년 매출액은 전년대비 23.30% 늘어난 1244억원, 영업이익은 16.8% 증가한 82억원으로 나타났다. 스포츠 브랜드의 시장점유율이 늘어나며 스포츠형 합성피혁 시장규모가 확대된 영향에 따른 것이다.

이에 연초 865원에 머물던 주가는 연말 3120원까지 뛰며 260.69%의 주가상승률을 기록했다.

2011년 들어서도 랠리는 지속됐다. 그해 7월 백산의 주가는 5250원까지 올랐다. 스포츠형 합성피혁 뿐만 아니라 2010년 10월부터 태블릿PC를 비롯한 IT제품향 합성피혁제품 공급에 나서는 등 고부가가치 사업에 대한 성장성이 부각되며 수익성도 개선세를 이어갔다. 또한 현대차그룹과의 자동차 카시트 공급에 대한 기대도 높게 반영됐다. 실적도 호전된 모습을 보였다. 2011년 매출액은 전년대비 43.17% 늘어난 1781억원, 영업이익은 80.49% 증가한 148억원으로 나타났다.

2012년 들어 기존 주력사업인 운동화 소재에서 IT기기, 자동차 내장재 등으로 사업영역을 넓혔다. 애플에 아이패드 커버를 공급하고, 현대차와 기아차에 폴리우레탄 합성 피혁을 납품하는 등 질적인 성장세가 기대됐다. 2012년 매출액은 1840억원으로 전년대비 3.31% 늘었고, 영업이익은 41.89% 증가한 210억원을 기록했다.

반면 지난해에는 삼성전자와 애플의 신제품 출시로 IT 기기용 합성피혁의 매출 기대감이 높게 작용했지만 실적은 예상보다 저조했다. 매출액은 전년대비 3.70% 줄어든 1772억원, 영업이익은 37.14% 감소한 132억원으로 나타났다. 회계기준 변경에 따른 일회성 비용 반영으로 수익성이 훼손된 것도 실적 약화에 기인했다.

폴리우리탄 합성피혁은 환경 이슈로 전자제품 액세서리, 자동차 내장재 등을 비롯한 다양한 산업에서 폴리염화비닐(PVC)소재를 대체해 나갈 것으로 보인다. 과점적 지위를 유지하고 있는 신발사업 부문의 경쟁력, 스마트폰과 태블릿PC향 전자제품 케이스 공급, 신규 성장 동력인 자동차 내장재 매출 증가세가 본격화될 것으로 예상된다. 부동산 매각을 통한 재무구조 개선 움직임도 사업 다각화에 긍정적으로 작용할 것으로 보인다.

KB투자증권에서는 백산의 올해 매출액은 전년대비 4.4% 늘어난 1850억원, 영업이익은 28.8% 증가한 170억원이 될 것으로 전망했다. IT사업 부문의 볼륨 감소로 매출 증가세는 주춤하겠지만 자동차사업 부문의 성장으로 커버가 가능할 것이라고 판단했다. 자동차향 매출은 2012년 60억원에서, 지난해 70억원 수준으로 점진적 증가 추세를 보이고 있는 가운데 올해는 170억원을 상회할 것으로 예상했다. 신규 고객사 확보와 제품 추가 수주가 가속화될 것으로 내다봤다.

☞ 투자자 300명에게 공개하는 종목의 속살 이투데이 스탁프리미엄에서 확인하세요