특수강 판매 확대, 대형단조부문 수익성 개선

세아베스틸은 세아그룹 계열로 자동차, 기계, 조선, 건설 등의 핵심부품에 사용되는 특수강 소재를 생산 및 판매하는 업체다. 대형 단조품과 자동차 부품사업도 병행하고 있다.

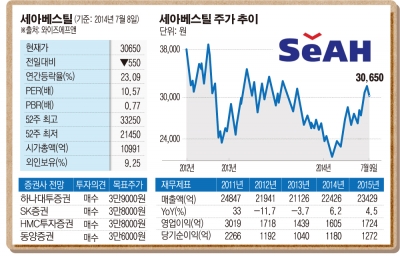

2009년 매출액은 1조2453억원으로 전년대비 32.3% 줄었고 영업이익은 13억원으로 99.2% 감소했다. 같은 기간 당기순손실은 386억원으로 적자로 돌아섰다. 국내외 경기침체로 고부가가치 제품 판매가 감소하며 채산성이 악화됐다. 하지만 2010년 들어 회복세를 나타냈다. 주력제품인 특수강봉강 업황 모멘텀이 개선된 영향이다. 원재료인 철스크랩 가격 상승으로 제품가격이 인상됐고 자동차산업과 기계산업이 회복세를 나타내며 생산량도 늘었다. 실적도 큰 폭으로 개선됐다. 2010년 매출액은 1조8675억원으로 전년대비 50.0% 늘었고 영업이익은 2009억원으로 14541.8% 증가했다. 당기순이익은 1431억원으로 흑자전환에 성공했다. 연초 1만5000원이던 주가는 연말 3만6900원까지 2배 넘게 뛰었다.

2011년에도 특수강 성장세가 지속되며 호실적을 바탕으로 랠리를 이어갔다. 7월에는 6만6300원까지 상승했다. 하지만 철강 수요 둔화와 환율상승에 따른 원자재 수입 부담으로 다시 내리막길을 걸었다. 연말 주가는 4만6000원까지 하락했다. 2012년에도 어닝쇼크에 시달리며 연말 주가는 2만8650원까지 떨어졌다. 지난해 영업이익은 전년대비 16.3% 감소한 1439억원, 매출액은 3.7% 줄어든 2조1126억원을 기록했다. 같은 기간 당기순이익은 1040억원으로 12.7% 줄었다.

세아베스틸은 올해 2분기 잠정실적을 발표했다. 매출액은 5914억원으로 전년동기대비 7.6% 늘었고 영업이익은 520억원으로 1.5% 증가했다. 특수강 판매량은 55만1000톤으로 3분기 연속 판매량 회복 기조를 이어갔다. 현대차 신차효과와 에너지용 대형재 수주 회복의 영향으로 풀이된다.

자동차, 에너지 분야의 해외 진출 확대로 신규수요가 창출될 것으로 보인다. 특수강 시장 성장 및 자동차 부품 중 보안부품 고급재 등의 수요가 지속되고 대형 단조의 수주잔고가 늘어나고 있어 수익성이 개선될 것으로 기대되고 있다. 대규모 투자 완료로 자본지출(CAPEX)이 하락하며 잉여현금이 증가할 것으로 보고 있다.

KTB투자증권에서는 세아베스틸의 올해 매출액은 2조2860억원으로 전년대비 8.2% 늘어날 것으로 예상하며 영업이익은 1630억원으로 7.1% 증가할 것이라고 전망했다.

HMC투자증권에서는 조선 부문의 수요증가로 특수강과 대형단조의 실적 개선세가 가시화될 것이라고 내다봤다. 또한 대규모 투자가 마무리되면서 주자가치를 제고할 여력이 확대된 것도 주가에 긍정적으로 작용할 것이라고 판단했다.