국내외 증권사 목표주가 줄줄이 하향… 시총비중도 2%P 하락

2일 금융투자협회에 따르면 상반기 삼성전자의 시가총액 비중은 보통주 16.89%, 우선주 2.02% 등 합계 18.91%를 차지했다.

이는 상반기 중 삼성전자 일일 최종시가의 총액을 유가증권시장에서 거래되는 모든 종목의 최종시가 총액을 합한 금액으로 나눈 비율에 대한 6개월 평균치다. 전년 동기 보통주 19.18%, 우선주 1.76% 등 합계 20.94%와 비교했을 때 2.03%포인트 줄어든 수치다.

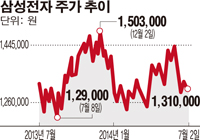

삼성전자의 시가총액이 줄어든 것은 2분기 실적이 부진할 것이라는 전망이 퍼지면서 주가가 부진했기 때문이다.

실제로 국내외 증권사들은 최근 삼성전자의 목표주가를 줄줄이 하향조정했다.

LIG투자증권은 지난달 30일 삼성전자에 대해 2분기 스마트폰 판매부진이 하반기에도 지속될 전망이라며 목표주가를 기존 175만원에서 160만원으로 8.6% 하향조정했다.

홍성호 LIG투자증권 연구원은 “최근 삼성전자의 스마트폰 판매량이 기존 추정치를 큰 폭으로 하회할 것으로 예상되면서 절대수익 규모 역시 감소할 것으로 예상된다”며 “올해 사상 처음으로 연간 매출이 감소할 전망이며 영업이익 역시 2011년 이후 첫 감소가 예상된다”라고 분석했다.

뱅크오브아메리카메릴린치는 삼성전자의 성장테마가 약해졌다고 평가하며 목표주가를 기존 175만원에서 150만원으로 내렸다. 투자의견도 ‘매수’에서 ‘중립’으로 변경했다.

우동제 메릴린치 연구원은 “중국에서의 경쟁은 심화되는데 제품 차별화가 부족하고 애플의 신상 아이폰에 대한 우려도 무시할 수 없다”면서 “시장점유율 잠식을 피할 수 없을 것”이라고 지적했다.

BNP파리바는 하반기 출시 예정인 아이폰 신제품 때문에 삼성전자의 마케팅 비용이 증가할 가능성이 높다면서 목표가를 기존 200만원에서 180만원으로 내렸다.

맥쿼리증권도 갤럭시S5의 판매 부진으로 2분기 실적이 예상보다 실망스러울 것으로 전망하며 목표주가를 기존 180만원에서 170만원으로 낮췄다.

대니얼 김 맥쿼리증권 연구원은 “스마트폰 시장 성장 둔화로 삼성전자의 스마트폰 시장 점유율이 처음으로 하락세를 나타내고 있다”면서 “이 같은 추세가 하반기에 극적으로 뒤집어지지는 않을 것”이라고 전망했다.

이 밖에 노무라증권은 180만원에서 170만원으로, 골드만삭스는 165만원에서 160만원으로 하향했다.