같은 철강업종인 현대제철과 현대하이스코에 대해 전문가들의 전망이 엇갈려 주목된다.

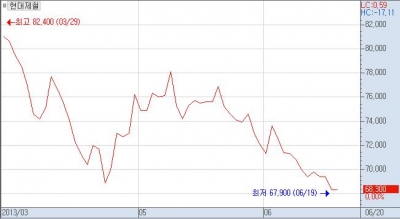

19일 한국거래소에 따르면 현대제철은 2분기 첫 날 최고가인 8만2400원에서 6만7900원으로 17.6% 하락했다. 같은 기간 현대하이스코는 3만3400원에서 3만3200원으로 0.6% 소폭 하락했지만 최저가를 찍고 우상향 추세를 보이고 있다.

열연을 생산하는 현대제철의 경우 공급과잉 등으로 가격이 하락세인 반면 냉연을 생산하는 현대하이스코는 열연 가격 하향에 따른 원가 감소, 자동차 산업의 호조 등에 따른 것으로 풀이된다.

심혜선 KTB투자증권연구원은 “포스코 및 현대제철은 판재류 및 봉형강 가격은 하락한 반면 환율과 고로 원재료 대비 제품가격 약세로 마진(이익) 트렌드 하락이 지속됐다”라며 “자동차를 제외한 수요산업 성장율이 전반적으로 부진해진 가운데 당분간 중국을 중심으로 한 생산능력 구조조정 내지는 수요 회복 없이는 업황 회복은 더딜 것”이라고 내다봤다.

그러나 현대하이스코는 상황이 조금 다르다. 열연공급은 오는 9월 현대제철 200만톤, 2014년 10월 포스코 300만톤 등이 예정됐으나 국내 냉연 수요는 올해 5월 기준 현대하이스코의 150만톤 당진 2냉연 증설이 유일하다. 특히 자동차 판매량이 호조를 보이고 있어 현대하이스코의 실적도 개선될 것으로 전망된다.

변종만 우리투자증권 연구원은 “현대하이스코는 1분기대비 자동차강판 판매량이 약 10만톤 증가했고, 증가분 대부분이 수출향으로 원·달러 환율 상승 및 지난 3월 가격인하의 영향이 적용되지 않아 실적에 긍정적으로 작용했다”며 “현대하이스코의 올해 2분기 개별기준 실적은 매출액이 전분기 대비 5.7% 증가한 1조6290억원, 영업이익은 2.2% 늘어난 590억원, 순이익은 0.2% 감소한 510억원이 될 것”이라고 전망했다.

!["자동차 더 팔아도 안 올랐다"…현대차·테슬라 주가 변수는 [찐코노미]](https://img.etoday.co.kr/crop/320/200/2294635.jpg)