제조·건설, 금융, 서비스 중심 신사업 태양광도

한화그룹은 지난 1959년 다이너마이트 국산화에 성공한 한국화약이 모태다. 이후 주요 회사들의 인수를 통해 몸집을 불린 한화그룹은 2000년대 들어서 경쟁력을 갖춘 기업으로 도약하기 위해 제조·건설과 금융, 서비스·레저 등 이른바 ‘한화 트라이서클’에 그룹 역량을 집중하고 있다.

한화그룹은 주요 사업부문 외에 그룹의 신성장동력으로 태양광 사업을 선택했다. 이에 2010년 세계 모듈 4위 업체인 솔라펀(현 한화솔라원)을 인수하고 한화솔라에너지를 설립하는 등 폴리실리콘을 포함한 잉곳, 웨이퍼, 셀, 모듈 등 태양광 소재 사업 전 부문에 대한 완벽한 수직계열화를 달성했다.

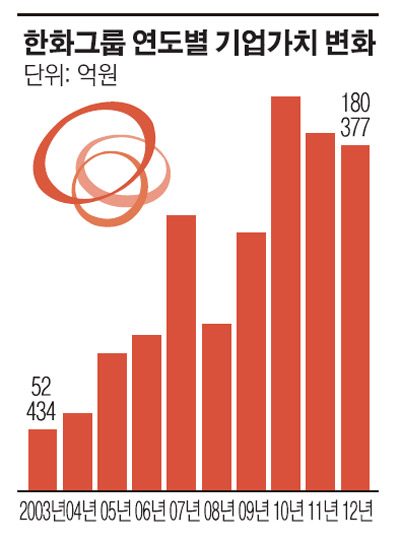

◇기업가치 성장 2011년부터 주춤=18일 이투데이가 나이스신용평가정보 자료를 토대로 한화그룹의 최근 10년간 기업가치 변화를 분석한 결과 지난해 말 기준 기업가치는 18조377억원이다. 기업가치는 상장법인의 경우 시장가를 기준으로, 그 외 법인은 장부가를 기준으로 평가해 실질적인 그룹 전체의 평가가치가 얼마인지 산출했다.

한화그룹의 10년 전 기업가치는 5조2434억원에 불과했으나 10년새 244% 성장했다. 다만 2011년 들어 성장세가 다소 정체된 모습을 보이고 있다. 한화그룹 기업가치는 글로벌 금융위기로 10대그룹 전체가 영향을 받은 2007~2008년 구간을 제외하면 매년 늘어나 2010년 말 21조원으로 정점을 찍었다. 하지만 2010~2011년 기업가치 성장률이 마이너스(-) 13%로 꺾였으며 2011~2012년에는 낙폭은 줄였지만 여전히 마이너스 성장률(-1.6%)에서 벗어나지 못해 최근 2년 18조원대로 후퇴했다.

이는 주가로 기업가치를 평가받는 그룹 주력 계열사 한화생명보험과 한화케미칼의 주가 약세 탓으로 분석된다. 한화생명보험의 기업가치는 2010년 주식시장 상장 전 36조원 내외였으나 상장과 함께 69조원으로 불어났다. 이후 주가가 약세를 보이면서 2010~2011년 64조원으로 내려갔다. 한화케미칼 역시 이와 비슷하다. 한화케미칼 주가는 태양광사업에 대한 기대로 2011년 최고치를 터치했으나 이후 업황 부진 영향으로 3분의 1토막이 났다.

◇금융·화약·화학·건설 부동=한화그룹은 10대 그룹 중 유일하게 한화그룹 전체 매출을 책임지는 상위 6개 기업의 변동이 없다. 한화그룹 매출 상위 6개 기업은 한화생명보험, 한화, 한화케미칼, 한화건설, 한화투자증권, 한화엘앤씨로 작년 말 기준 그룹 전체 매출 중 85.56%를 벌어들이고 있다. 그룹 전체 매출이 100이면 상위 6개 기업이 85를 벌고 있다는 의미다. 다만 10년 전과 비교할때 이들 6개 기업에 대한 그룹 매출 의존도는 점차 줄어드는 추세다. 10년 전 6개 기업에 대한 매출 의존도는 87.52%였다. 6개 기업 중에서도 그룹 매출의 3분의 1 이상인 37.52%를 한화생명보험이 부담하고 있으며 한화와 한화케미칼, 한화건설이 10%대를 담당하고 있다.

!["인스타그램 정지됐어요"⋯'청소년 SNS 금지', 설마 한국도? [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2293582.jpg)