또 채권시장에서는 중소기업의 회사채를 꺼리면서 우량기업과 중소기업의 자금사정이 양극화 되고 있다. 또한 개인 신용도 역시 1~3등급 고신용자와 8~10등급 저신용자의 비중이 더 늘어나 저신용자의 신용위험에 대한 목소리가 높아지고 있다.

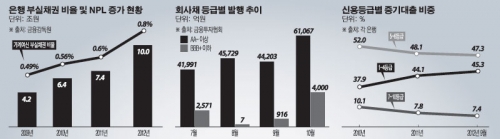

◇ 금융권 대출자산 부실화로 NPL시장 급성장 = 올해 9월 말 기준 가계여신 부실채권(고정이하 여신) 비율은 0.80%로 6년 만에 최고치를 나타냈다. 주택담보대출 부실채권 비율도 0.76%로 2006년 3월 말 이후 6년 반 만에 사상 최고다.

기업대출의 경우 지난해보다 26.0%(20개) 급증한 97개의 중소기업이 부실기업으로 선정되면서 은행권은 3000억원 수준의 충당금을 추가로 적립해야 한다. 부실채권에 금융권의 자산건전성 우려가 커지는 양상이다.

이에 따라 부실채권시장은 가열되고 있다. 금융당국의 권고한 부실채권 비율 1.3%를 맞추기 위해 올해 말까지 은행들이 정리할 부실채권 규모는 4조5000억원에 이른다. 이에 자산운용에 어려움을 겪는 보험사를 포함해 증권사·캐피털사 등이 우량물건을 건지고자 이미 물밑경쟁에 돌입했다.

◇ 회사채 발행시장 양극화 = 회사채 발행을 두고 우량기업과 중소기업간의 명암이 엇갈리고 있다.

금융위기를 전후해 AA급의 발행액은 연간 5조원에서 18조원으로, A급은 연간 6조원에서 19조원으로 폭발적인 증가세를 보이고 있다. 올해 누적 발행금액을 기준으로 A급과 AA급이 차지하는 비중은 90%에 달한다.

전체 발행 건수에서도 76%를 차지하고 있다. 반대로 BBB급 기업들의 회사채는 2007년 이후로는 단 한 차례도 연간 5조원을 넘기지 못하고 있을 정도로 부진하다.

이 같은 기조는 최근 저금리 확대로 양극화 현상에 쐐기를 박고 있다. 우량등급의 회사채는 발행도 쉽고 물량 소화도 잘되는데 반해, BBB등급 이하는 발행에 어려움을 겪고 있다. 특히 경기에 대한 우려로 기관들마저 A등급의 회사채를 포트폴리오에서 빼려는 경향이 심해지고 있다.

◇ 개인신용 양극화로 저신용자 위험 증가 = 새 신용평가제도에 따른 신용등급자들의 양극화도 더욱 심화되고 있다. 신용등급이 우량한 1~3등급이 증가했지만 8~10등급에 해당하는 저신용자도 늘어나면서 양극화가 심화되고 있는 것이다.

나이스신용평가정보의 최근 자료에 따르면 지난해 6월과 올해 9월 개인신용등급 분포의 경우 8~10등급 저신용자 비중이 8.6%에서 8.73%로 증가했다. 인원 수 역시 349만9571명에서 365만9556명으로 15만명가량 증가했다. 반면 1~3등급으로 분류되는 고신용자는 1392만9569명(34.2%)에서 1634만9951명(38.98%)으로 크게 늘었다. 대신 중간층인 4~7등급자는 2329만1940명(57.2%)에서 2193만3324명(52.3%)으로 오히려 줄어들었다.

◇ 부실 저축은행 처리 난항 = 저축은행의 상황 또한 마찬가지다. 부실경영의 여파로 저축은행 매물이 크게 늘어난 반면 부실을 이유로 정작 마땅한 인수 주체가 나서지 않는 양상이다.

예금보험공사는 솔로몬, 한국 계열 저축은행과 예쓰·예솔·예나래 가교은행 등을 매각할 계획이다. 또한 향후 부실 저축은행 매물이 더 늘어날 전망이다.

2012회계연도 1분기(7~9월)에 적자를 기록한 저축은행이 15곳에 달하는 것으로 나타났다. 특히 진흥·부산솔로몬·신라·경기·더블유·서울 등 5곳은 자본잠식과 함께 마이너스의 BIS 비율을 나타냈다.

이같이 저축은행들의 경영 상황이 악화됨에 따라 업계에서는 연말이나 내년 초 2~3곳의 추가 퇴출이 있을 것이라는 전망도 나온다. 하지만 금융지주들이 저축은행 인수에 큰 관심을 보이지 않고 있다. 대신 러시앤캐시 등 대부업체들이 저축은행 인수에 적극적으로 나서고 있지만 금융위원회는 대부업체가 인수하는 것을 반기지 않고 있어 저축은행 매각 진통이 예상되고 있다.

◇ 저금리 장기화 효과 희비 = 올 들어 두 차례 단행된 한국은행의 기준금리 인하로 정기예금 금리 3% 벽이 무너지면서 이자생활자와 대출자간의 희비도 엇갈리고 있다. 은행의 정기예금 금리는 올해 9월 평균 3.18%를 기록하며 지난 2010년 11월 3.09% 이후 1년10개월 만에 최저 수준을 나타냈다. 이에 따라 4대 시중은행(국민·신한·우리·하나)의 10월 말 정기예금 잔액은 368조3480억원으로 8월 말 375조1729억원, 전달 373조7613억원 이후 줄곧 감소세다.

반면 저금리 기조로 대출금리가 내리면서 서민들의 경제적 부담은 다소 줄어들 전망이다. 일부 은행들의 고정금리 주택담보대출은 연 3% 후반까지 떨어졌다. 서민들은 변동금리 상품에서 낮은 고정금리 상품으로 갈아타는 움직임을 보이고 있다.