은행·증권·보험사 시장쟁탈전 가열…원금보장·세제혜택 등 꼼꼼히 따져야

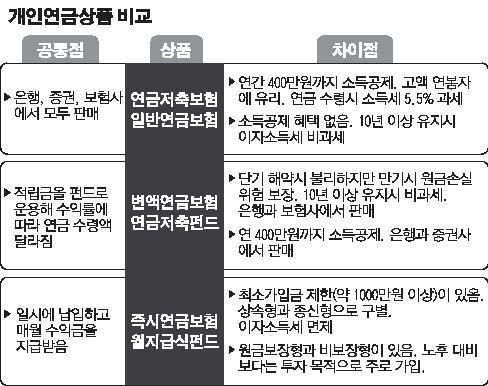

우선 가장 연금저축보험과 일반연금보험이 있다.

연금저축보험과 일반연금보험의 큰 차이점은 세제혜택을 지금 받느냐, 아니면 연금을 수령할 때 받느냐이다. 연금저축보험은 연간 400만원 한도에서 소득공제가 되어 높은 과표구간의 급여생활자에게는 이득이라고 할 수 있지만, 추후 일정 기간 동안 연금소득 발생 시 연금소득세 5.5%를 과세하게 된다.

반면, 연금보험은 소득공제 혜택은 없지만 10년 이상 유지 시 이자소득세의 비과세 혜택이 있으며, 연금으로 수령 시 종신형으로 수령할 수 있다. 연금의 비과세 요건이 점차 까다로워지고 있고 이자소득세가 선진국에 비해 15.4%로 여전히 낮다는 점을 감안하면 비과세 상품에 빨리 가입하는 것도 현명한 선택이다.

변액연금보험과 연금저축펀드도 헷갈려 하는 소비자가 많다.

변액연금보험과 연금저축펀드는 모두 연금 적립액이 펀드로 운용되기 때문에 펀드수익률에 따라 추후에 받는 연금 금액에 차이가 난다. 본인의 투자성향에 따라 주식형, 채권형, 혼합형으로 선택하여 운용할 수 있는 점도 같다.

하변액연금보험은 연금저축펀드와는 달리 중도에 해지하지 않는다면 펀드운용으로 발생할 수 있는 원금손실위험을 보장한다. 초기수수료는 펀드보다 높아 단기 해약 시에는 불리하지만 시간이 지날수록 수수료가 낮아지는 구조로 장기적으로 운용 시 연금저축펀드보다 더 높은 수익률을 기대할 수 있다.

연금저축펀드는 연금저축을 기본구조로 갖기 때문에 연간 400만원 한도 내에서 소득공제 혜택을 누릴 수 있다.

즉시연금보험과 월지급식펀드의 차이점도 알아둬야 한다.

이미 은퇴했지만 은퇴 준비가 부족한 사람이나 은퇴를 목전에 둔 40~50대 직장인들이 관심을 가질 만한 금융상품이 바로 즉시연금보험과 월지급식펀드이다. 즉시연금보험은 보험료를 한꺼번에 목돈으로 미리 납부하고 그 다음 달부터 매달 연금으로 받는 상품이다. 최근 유행하고 있는 월지급식펀드 역시 목돈을 미리 예치하고 투자금액에 지급율을 정해 매달 연금처럼 수익금을 지급받는다.

즉시연금보험은 연금이 개시되면 해지하기 어려워 의료비 등 목돈이 필요한 경우 곤란할 수도 있다. 주로 고액 상속용으로 선호되는 상품이다. 월지급식 펀드는 정기예금에 비해 높은 수익률이 장점이지만 펀드의 특성상 노후 대비보다는 투자용으로 더 선호된다.