문답으로 풀어본 ‘코픽스’ 새 기준금리 나왔다는데

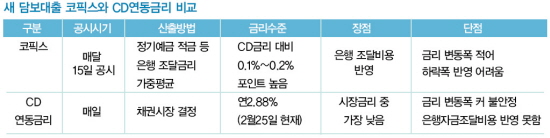

새 주택담보대출 기준금리인 코픽스(COFIXㆍ자금조달 평균 금리)가 나왔다.

코픽스는 양도성예금증서(CD)금리보다 조정 주기가 두배 가까이 길다. 따라서 그동안 CD변동에 맘 졸인 대출자들은 갈아타기를 시도하면 어느 정도 이자스트레스에서는 벗어날 것으로 보인다.

물론 그렇다고 당장 CD금리에서 코픽스로 갈아탈지 여부는 쉽게 선택할 수가 없다. 잘 알지도 못하는 상황에서 무턱대고 갈아 타기를 시도했다가 자칫 내 대출이자가 CD보다 더 올라갈 수 있는 것이 아니냐는 우려 때문이다. 고객들이 가장 궁금해 하는 코픽스 Q&A를 통해 알아봤다.

Q 코픽스 대출은 무엇이며 왜 만들었나

A 코픽스는 은행연합회가 국민ㆍ우리ㆍ신한ㆍ하나ㆍ기업ㆍ외환ㆍSC제일ㆍ한국씨티은행과 농협 등 모두 9개 은행의 자금조달 금리를 취합한 뒤 은행별 조달잔액을 반영한 가중평균금리를 말한다.

또 이 코픽스의 변동에 따라 금리를 조정하는 것이 코픽스 대출상품이다. 기존의 만기 3개월 CD금리기준 보다 만기 1년 상품 등의 금리기준이므로 금리변동성이 작아지고 변동주기가 6~12개월로 CD에 비해 길다. 따라서 금리 상승에 대한 부담을 덜 수 있는 장점이 있다.

코픽스의 탄생은 은행들의 무분별한 양도성예금증서(CD) 발행때문이다. 은행들은 그동안 한국은행 기준금리가 연 2%로 사상 최저수준을 이어갔는데도 불구하고 가산 금리를 통해 주택담보대출 금리를 제멋대로 올렸다. 이 결과 가계대출자들의 부담이 나날이 늘어나면서 금융당국은 변동금리의 투명성을 높이고자 은행연합회와 금융연구원이 도입했다.

Q 금리 상승기에 유리하다는데 이유는?

A 코픽스는 지수를 결정하는 금액 규모가 크기 때문에 시장금리가 움직일 때 좀 더 천천히 오르거나 내리는 게 특징이다. 금융 위기 극복을 위해 한국은행이 묶어놓았던 기준금리가 올해는 어떤 방식이든 오를 것으로 예상된다. 이는 CD금리도 예외가 아니다.

하지만 코픽스는 기준금리가 인상되더라도 CD보다 더 천천히 오른다. 즉, 현재 2% 대의 기준 금리가 1%를 더 올렸다면, CD의 경우 3개월 이후에 적용받고 코픽스는 6개월에서 1년 이후에 상승 금리를 적용한다.

따라서 금리가 낮을 때 가입하면 6개월에서 1년 이내 아무리 금리가 올라도 이자 부담을 덜 수 있다. 반면 이미 금리가 높은 수준에 책정돼 있고 향후 금리 하락기에 접어든다면 반대 현상이 나타날 수 있어 주의해야 한다. 올 한해만

놓고 코픽스가 유리하다는 것은 한은 기준금리가 연 2%로 사상 최저 수준을 1년 째 유지하고 있기 때문이다.

Q 은행마다 이자율이 다른가?

A 당연하다. 코픽스도 은행 대출 상품 중 하나다. 따라서 은행들의 수익성 마진에 따라 이자율은 차이가 날 수 밖에 없다. 특히 자금조달 능력이 부족한 은행들은 다른 은행보다 상대적으로 이자가 높을 수밖에 없다. 하지만 아직 시행 초기인 만큼 CD보다는 낮은 수준을 유지할 것으로 예상된다.

Q 누구에게 적합한가?

A 가산금리가 연 3%대 이상인 대출자들과 10년 이상 장기 대출자들이다. 일반적으로 CD 연동 주택담보대출을 받은 기존 고객은 크게 두 부류로 나뉜다. 하나는 금융위기 이전 CD 금리가 5% 전후일 당시 1%대 가산금리를 적용받는 이들이고, 다른 하나는 금융위기를 맞아 3%대 가산금리를 물고 가입한 이들이다. 후자는 금융위기를 맞아 CD금리가 2% 초반대로 떨어지자 상대적으로 높은 가산금리를 적용받게 된 것이다.

이 경우 1%대 가산 금리를 물고 있는 고객은 코픽스로 갈아타도 실익이 없다는 것이 전문가들의 전망이다. 반면 3%대 가산금리를 적용받는 이들은 코픽스로 갈아타면 금리 부담을 덜 전망이다. 예컨대, 3%대의 가산금리를 물고 2억

5000만원을 대출받은 직장인이 코픽스로 갈아타면 연간 250만원 가까운 이자가 줄어들 수 있다는게 은행 관계자의 말이다.

또 변동 금리를 선택한 10년 이상 장기대출자는 CD금리 연동형보다 코픽스 연동형을 고르는 것이 낫다. 지금의 저금리기조를 십분 활용, 만기 때까지 금리가 바뀌지 않는 고정금리 대출을 받는 편이 낫기 때문이다.

Q 기존대출자들도 무료로 갈아탈 수 있나?

A 물론이다. 은행들은 새 대출상품이출시되고 6개월 안에는 수수료 없이 코픽스 대출상품으로 바꾸는 것을 허용할 계획이다. 또 일부 은행은 전환기간을 더 연장해줄 가능성도 높다.

Q 평균 이자율은?

A 은행들이 자체 추산한 코픽스를 보면 신규취급액 기준 3.5%, 잔액 기준 4%로 2% 후반대인 CD 금리보다 높다. 은행들은 코픽스에 가산금리를 붙여 주택담보대출 금리를 확정한다. 현재 CD 연동형 대출금리(가산금리 포함)는 5.9∼6.0%라는 점을 감안하면 은행들은 이보다 0.1~0.2%포인트 정도 낮은 수준에서 코픽스 상품 금리를 결정할 것으로 보인다. 주택담보대출상품의 CD 연동형 편중에서 벗어나기 위해서 는 이보다 낮은 금리로 고객을 유인해야 하기 때문이다. 따라서 코픽스 상품의 금리는 5.8% 안팎에서 형성될 전망이다.