(출처=NH투자증권)

NH투자증권은 23일 HD현대일렉트릭에 대해 전력기기 업종 밸류에이션이 하락했다며 목표주가를 44만 원으로 기존 대비 12% 하향 조정했다. 투자의견은 매수를 유지했다.

이민재 NH투자증권 연구원은 "전력기기 업종의 밸류에이션은 데이터센터 투자 축소, 트럼프 행정부의 상호관세 등 대외적인 우려로 1-2월 평균 대비 15% 이상 하락했다"고 말했다.

그러면서도 투자의견 유지에 대해서는 "전력기기의 수요 증가가 기대보다 적을 수 있더라도 미국 내 수급 불균형은 계속되기 때문"이라며 "트럼프 행정부의 관세와 반이민 정책은 미국 내 공급에 부정적이지만 미국의 유틸리티 회사들은 전력망의 신뢰성 및 복원력 강화, 증가하는 수요에의 대응 등으로 중장기 자본적지출(CAPEX)을 늘릴 계획"이라고 설명했다. 여전히 초고압 변압기 신규 주문 시 납기에 3~4년 걸리고 있다고도 덧붙였다.

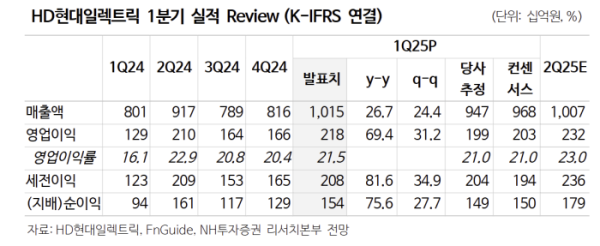

HD현대일렉트릭의 연결 1분기 매출액은 27% 증가한 1조 원, 영업이익은 69% 늘어난 2182억 원으로 컨센서스와 당사 추정치를 소폭 웃돌았다. 이는 작년 4분기 선적된 북미 대상 물량과 높은 수익성의 수주잔고가 매출에 반영된 영향이다.