투자의견 ‘매수’, 목표주가 9만 원 하향

현대차증권은 18일 OCI홀딩스에 대해 향후 미국 내 공급망 추가 증설이 모멘텀으로 작용할 전망이지만 실적이 당분간은 부진할 것으로 예상된다며 투자 의견을 '매수'로 유지하고 목표 주가를 9만 원으로 하향했다.

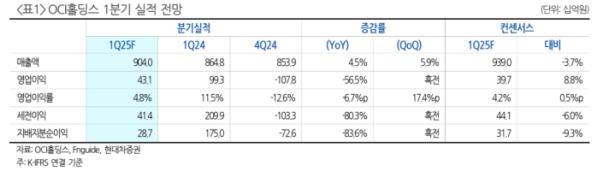

강동진 현대차증권 연구원은 "OCI홀딩스는 1분기 실적이 부진하고, 당분간 부진이 지속할 전망이지만 불확실성은 주가에 반영된 것으로 판단한다"라며 "미국 상호관세 면제 품목에 폴리실리콘, 웨이퍼가 포함돼 미국 내 거점 투자 가속화가 기대되며, 미국 무역확장법 232조에 따라 국가 안보 영향 조사가 진행되면서 향후 미국 내 중국산 제품의 입지는 더욱 축소될 것"이라고 전망했다.

이어 "동사는 2026년 미국 셀 공장(2GW) 준공 예정이며, 이 외에도 웨이퍼 등 추가적인 미국 내 공급망 확보 추진될 것으로 전망됨에 따라 미국 내 핵심 공급망으로 자리 잡을 것"이라며 "향후 추가적인 웨이퍼 합작 또는 단독 공장 증설이 지속할 것으로 전망되며, 폴리실리콘 미국 수출 시에도 안정적 경제성 확보를 기대한다"라고 덧붙였다.

강 연구원은 "다만, 폴리실리콘 사업은 올해 내 부진할 것이며, 대부분 한화솔루션향 물량 제외할 경우 가동률이 크게 낮을 것"이라며 "산업 공급망 체크 결과, 미국향 수출 물량들이 대부분 관세 불확실성으로 선적되지 못하고 있는 것으로 파악되는데, 관세 유예 조치에도 불구하고 향후 관세 소급 적용과 변경 가능성 등이 있기 때문"이라고 내다봤다.

더불어 "이에, 동사의 주요 동남아시아 공급망 고객 수요는 올해 중 매우 낮을 것으로 판단된다"라며 "올해 중 실적은 부진할 전망이나 이를 반영해 주가를 조정하고 현 밸류에이션에서 중장기 투자 매력이 높다고 판단한다"라고 의견을 제시했다.