- 캐시카우 현대라이프보트ㆍ성장동력 라이프코드

수십년된 거래소 기업들이 캐쉬카우에만 집착하다가 변화에 적응하지 못해 쇠락한 것이나, 많은 벤처기업들이 포함되어 있는 코스닥 기업들 중 상당수가 캐시카우 사업은 없이 성장동력만 좇다가 실패로 끝난 사례에서 알 수 있듯 이러한 ‘케시카우 + 성장동력’을 갖춘 기업을 만들어 내기는 생각처럼 쉽지 않다.

이런면에서 최근 코스닥 기업인 에이치엘비(대표이사 남상우ㆍ사진)가 시장의 관심을 모으고 있다. 에이치엘비는 과거 국제정공에서 라이프코드, 그리고 이노GDN에 이어 작년에 구명정 제조업체인 현대라이프보트에 인수되면서 사명이 에이치엘비로 변경된 회사이다.

◆성장동략과 현금창출 능력 갖춰

에이치엘비는 자회사로 조선사업을 영위하고 있는 현대라이프보트와 바이오사업의 라이프코드를 보유하고 있다. 이에 따라 에이치엘비는 자회사를 통한 사업포트폴리오가 BCG 메트릭스에 부합하고 있다고 평가받고 있다.

우선 에이치엘비가 75%의 지분을 가지고 있는 현대라이프보트는 세계 4~5위권의 구명정 회사이자 국내유일의 구명정 및 특수선 제조업체로 잘 알려져 있다.

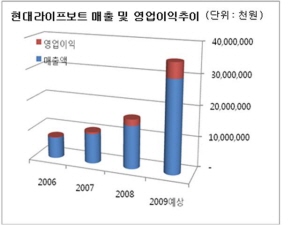

이 회사는 기술력에 있어서도 독보적이지만 최근의 성장세도 매우 가파르다. 2001~2006년까지 60억원대에 머물던 매출이 지금의 실 경영자인 진양곤 회장이 인수한 이후인 2007년에 98억, 작년에 141억의 매출을 기록했으며 올 6월말 기준, 매출액이 126억에 이르고 있어 동사가 목표로 한 올해 300억 매출이 가능할 것으로 예상되고 있다.

또한 3억 규모에 머물러 있던 동사의 영업이익이 2007년 6억, 2008년 21억으로 급성장했고 올 6월말까지 21억의 영업이익을 실현함으로써 6개월 만에 이미 사상 최고의 이익규모수준을 갈아치우는 등 제조업체로서는 엄청난 성장세를 보이고 있다.

◆현대라이프보트, 2011년 세계 1위 구명정 회사 도약

전세계 구명정 회사중 현대라이프보트만 유일하게 엔진까지 자체기술로 제조할 수 있는 능력을 갖고 있고 기술력이 뒷받침되고 있다는 점에서 수입엔진을 장착하는 세계 BIG3 구명정 회사를 2년내에 추월하겠다는 동사의 목표는 가능할 수 있을 것으로 보인다.

아울러 고부가가치 품목으로 개발을 서두르고 있고 정부과제로까지 선정된 크루즈형 구명정 개발이 완료되는 시점에는 다시한번 가파른 성장이 예상되고 있다.

기존 구명정을 1세트 수주받으면 1억 5000만원 수준이지만 크루즈형 구명정을 1세트 수주받으면 120억 규모가 넘는다는 점만 봐도 성장성을 예상할 수 있다.

기술력과 성장력, 그리고 시장 진입장벽등에 있어서 현대라이프보트는 훌륭한 캐쉬카우 역할을 하고 있는 셈이다.

◆라이프코드, 인공간으로 미래 성장성 보유

한편 에이치엘비가 성장동력으로 삼고 있는 것은 100% 자회사인 라이프코드가 10년이상의 기간동안 150억 이상을 투자해 개발 완료하고 전임상까지 마친 생인공간(LifeLiverTM)이다.

이미 동사는 생인공간의 본임상시험과 제품화를 위한 GMP시설을 삼성서울 병원에 완료하고 환경모니터링 절차를 진행하고 있으며 이로써 본임상이 임박한 상태이다.

세계적으로 생인공간 기술 개발경쟁이 치열한 상황에서 동사의 생인공간이 전임상 결과 세계적인 경쟁력을 확보하고 있다.

여기에 본임상과 희귀의약품 지정에 이르는 기간이 크게 오래 걸리지 않을 것으로 예상됨에 따라 다른 바이오 회사처럼 단순한 꿈이 아니라는게 시장이 주목하는 부분이다.

특히 동사가 목표로 하고 있는 세계적인 의약품화를 위한 기간이 향후 1년정도로 가시권에 들어오고 있는 등 큰 성장 가능성에도 불구하고 다른 바이오 회사들에 비해 주가가 현저하게 저가에 머무르는 이유가 동사 경영진의 조용하고 신중한 행보라는게 더 큰 시장의 관심을 끌고 있다.

에이치엘비의 남상우 대표이사는 “100% 자회사인 라이프코드가 생인공간 개발과 줄기세포연구를 하고 있다는 사실이 많이 알려지지 않고 있어 바이오주의 주가 상승세에도 소외된 것이 사실”이라며, “과거에 실적과 성과의 뒷받침 없는 수많은 바이오기업들의 쇠락을 지켜 보았기에 가급적 성과로 말하고자 하는 게 우리 경영진의 입장이고 이로인해 생인공간과 줄기세포의 연구성과들이 과소평가되고 있으나 이는 시간의 문제일 뿐, 결국 제대로 된 시장의 평가가 있으리라고 본다”고 밝혔다.

과거 주인이 여러 번 바뀌면서 부실기업의 굴레가 씌워져 있던 에이치엘비. 하지만 지난해 11월 이후 구명정 및 특수선을 개발하는 현대라이프보트와 현대요트, 그리고 생인공간 개발과 줄기세포를 연구하고 있는 라이프코드 등 캐쉬카우와 성장동력이라는 두마리 토끼를 확보하고 있어 BCG 메트릭스의 완벽한 조합을 형성하기 시작했다고 평가받고 있는 에이치엘비의 성장전략이 제대로 맞아떨어져서 급성장 하는 기업의 전형적인 성장모델로 남을지에 대해 시장이 주목하고 있다.