(출처=LS증권)

LS증권은 21일 제우스에 대해 향후 수익성이 빠르게 개선될 것이라며 목표가를 2만 원으로 기존 대비 13% 하향 조정했다. 투자의견은 매수를 유지했다.

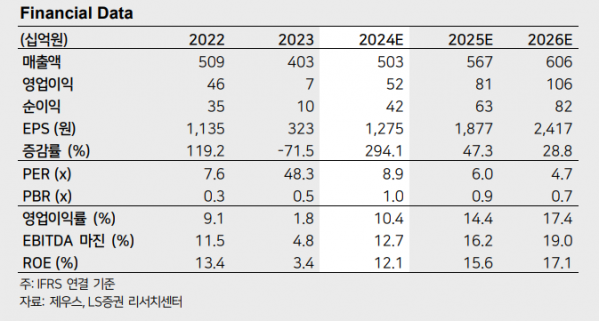

차용호 LS증권 연구원은 "제우스의 3분기 연결 매출액은 전년 동기 대비 4% 감소한 1250억 원, 영업이익은 335% 증가한 166억 원으로 추정치를 하회했다"며 "주요 요인은 고객사의 고대역폭메모리(HBM) 제품 퀄 통과가 지연되면서 어드밴스드패키지(AVP) 세정 장비의 셋업이 지연됐으며 J.E.T의 중국향 세정장비 셋업도 4분기로 일부 이연되었기 때문"이라고 말했다,

올해 연결 매출액은 전년 동기 대비 35% 증가한 5445억 원, 영업이익은 757% 늘어난 612억 원으로 예상됐다. 차 연구원은 "다JET의 지연된 중국향 장비는 4Q24에 집중적으로 인식될 것이지만 주요 고객사향 AVP 세정 장비의 경우 2025년까지도 일부 이연될 것으로 예상된다"며 "4분기 연결 실적은 수익성 낮은 중국향 매출 비중의 증가 및 성과급 등 일회성 비용 반영으로 인해 수익성이 다소 주춤할 전망"이라고 분석했다.

그러면서 "하지만 2025년에는 이연된 AVP 세정 장비 및 주요 고객사향 전공정 장비 매출인식으로 연간 영업이익률이 14.4%을 달성할 것"이라고 내다봤다.