(출처=키움증권)

키움증권은 14일 삼성전자에 대해 시장 참여자들이 기술과 제품력에 대한 의구심으로 주가 하락이 이어지고 있다며 목표주가를 7만5000원으로 하향 조정했다. 투자의견은 매수를 유지했다.

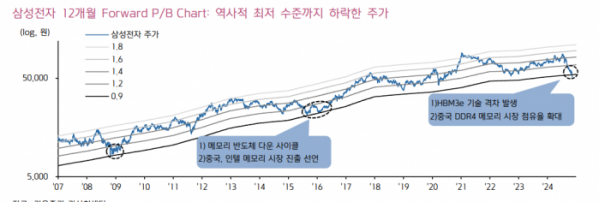

박유악 키움증권 연구원은 "삼성전자의 주가가 연이은 하락세를 면치 못하며, 지난 7월 11일 이후 42% 급락했다"며 "해당 기간 동안 불거진 우려는 엔비디아의 블록웰 지연으로 인해 삼성전자 HBM3e 12hi의 공급 시점이 당초 예상보다 늦춰질 것으로 예상된다는 점과 창신메모리테크놀로지(CXMT)의 증설로 인한 삼성전자의 LPDDR4 시장 점유율 하락이 예상보다 가파를 수 있다는 우려 때문"라고 말했다.

그러면서 현재의 주가 부진이 지속되고 있는 것에 대해 "좀처럼 좁혀지지 못하고 있는 고대역폭메모리(HBM) 기술 격차와 중국으로부터 추격당하고 있는 범용 D램 제품에 대한 시장 참여자들의 의구심에서 비롯됐을 것이라고 판단했다.

박 연구원은 "주가 회복을 위해 무엇보다 시급하다고 판단되는 것은 D램의 코어 경쟁력 회복"이라며 "다행히 HBM4와 1cnm가 적용될 엔비디아 루빈의 출시가 다소 지연될 가능성이 있어, 삼성전자에게는 기술 격차 축소를 위한 기회요인이 될 수 있다"고 짚었다.

이어 "또한 올 연말 엔비디아 H200, 내년 하반기 블록웰에 HBM3e를 공급하며 2025년 D램 사업의체질 개선(DDR4 → HBM3e 설비 전환)에 성공할 수 있다는 점도 주목해야 한다"고 강조했다.