(출처=신한투자증권)

신한투자증권은 11일 신세계에 대해 소비침체 여파로 백화점도 영향받기가 불가피해보인다며 목표주가를 18만 원으로 기존 대비 10% 하향 조정했다. 투자의견은 매수를 유지했다.

조상훈 신한투자증권 연구원은 "VIP 고객 위주인 백화점은 소비 경기에 덜 민감하고 신세계는 경쟁업체 대비 성장률이 가장 높지만 장기화되는 소비 침체 영향 불가피해 단기 주가가 부진할 전망"이라고 말했다.

신세계의 3분기 매출은 전년 동기 대비 2.8% 증가한 1조5400억 원, 영업이익은 29.5% 감소한 920억 원을 기록했다. 내수 소비 침체 속 본업과 자회사 모두 부진했다는 평가다.

조 연구원은 "내년 기준금리 인하, 물가 안정 등 거시경제 부담 완화에 따른 구매력 반등을 생각하면 긍정적이지만 이와 더불어 적극적인 주주환원 확대가 필요하다"고 했다.

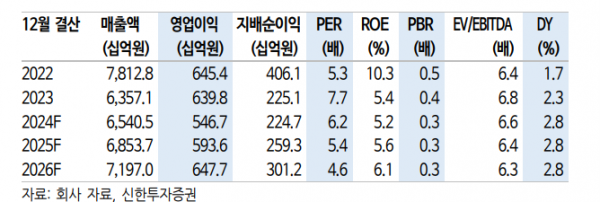

이어 "2025년 기준 주가수익비율(PER) 5배, 주가순자산비율(PBR) 0.3배로 밸류에이션은 매력적이나 주주환원 정책 강화를 통한 자기자본이익률(ROE) 상승이 급선무"라고 강조했다.