(출처=NH투자증권)

NH투자증권은 4일 에코프로비엠에 대해 연말까지 계속 부진할 것이라며 목표주가를 기존 대비 4% 하향 조정했다. 투자의견은 매수를 유지했다.

주민우 NH투자증권 연구원은 "전방 상황 고려시 하반기까지 업황의 반등 조짐은 보이지 않는다"라며 "다만 2025년은 BOSK1(43GWh) 신공장 가동에 따른 SK향 출하 회복, SDI향 헝가리 공장 신규 가동, 리튬 가격 안정화에 따른 판가·수익성 회복을 예상한다"고 말했다.

그러면서 "좀 더 중기적으로 보면 에코프로비엠은 인도네시아 프로젝트를 통해 원가를 10% 이상 절감할 것"이라며 "유럽향 1곳과 북미향 2곳의 신규 고객 확보를 통한 제2의 성장 국면은 2027~2028년으로 예상한다"고 내다봤다.

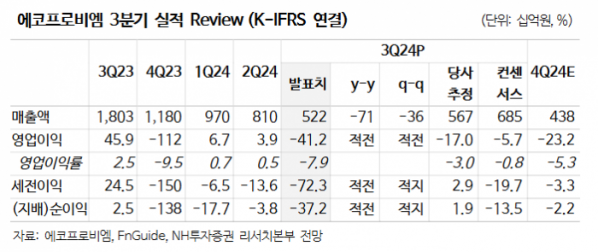

에코프로비엠의 3분기 매출액은 전년 동기 대비 71% 감소한 5219억 원, 영업손실은 412억 원으로 컨센서스를 밑돌았다. 리튬 가격 하락에 따른 재고평가손실 188억 원을 반영하며 적자폭이 커졌다는 분석이다.

4분기 매출액은 전년 동기 대비 63% 감소한 4384억 원, 영업손실은 232억 원으로 예상됐다. 주 연구원은 "삼성SDI향 출하는 계속 둔화될 전망이나, BOSK향은 내년 1분기 가동 준비를 앞두고 판매가 소폭 회복될 것"이라고 전망했다.