(출처=NH투자증권)

NH투자증권은 28일 현대위아에 대해 기대했던 신규사업 수주가 지연되고 있다는 점이 아쉬운 요인이라며 목표주가를 6만4000원으로 20% 하향조정했다. 다만 중장기 투자포인트는 유효하다며 투자의견은 매수를 유지했다.

조수홍 NH투자증권 연구원은 "전기차 캐즘 등으로 신규사업수주일정이 지연되고 있다는 점이 아쉬운 부분"이라며 "진행중인 공작기계사업부 매각(매각규모 약 3400억 원)은 내년 2분기 내 마무리할 계획"이라고 말했다.

전동화, 모빌리티 솔루션 중심 중장기 사업구조 개편 기대감은 유효하다고 봤다. 조 연구원은 "현대차그룹 글로벌 가동률 상승으로 4분기 실적 회복이 예상된다"며 "다만, 모빌리티 솔루션 사업은 미국신공장 가동에 따라 초기 공급 마무리 국면이고 공작기계부문도 프로모션 가능성 고려할 때 기존 가정 대비 수익성 개선 폭은 제한적일 전망"이라고 내다봤다.

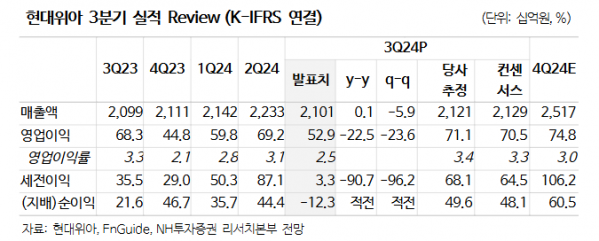

현대위아의 3분기 매출액은 전년 동기 대비 0.1% 증가한 2조1012억 원, 영업이익은 22.5% 감소한 529억 원으로 컨센서스를 하회했다. 조 연구원은 "3분기 현대차그룹글로벌 판매감소 및 임금인상분 선반영(약 200억 원) 등이 주요 요인"이라며 "세전이익감소는 달러·루블화 약세에 따른 외환손익 변동성이 확대된 영향"이라고 했다.