다올투자증권은 25일 클래시스의 매각설에 대해 매각을 통한 회수 가능성을 배제할 수는 없지만 글로벌 전략적 투자자(SI) 입장에서 가장 매력적인 매물이 될 것이라며 최선호주를 유지했다. 투자의견은 매수, 목표주가는 7만2000원을 유지했다.

이정우 다올투자증권 연구원은 "최대주주인 베인캐피탈 지분 매각 이슈가 기사화되면서 주가가 급락했는데 매각이 동사에 대한 성장성 둔화로 해석된 부분이 가장 컸다고 판단됐기 때문"이라며 "경영참여형 사모펀드의 통상적인 투자 기간 대비 짧은 기간이지만 높은 수준의 내부수익률(IRR)을 감안하면 매각 통한 회수 가능성 배제할 수 없다"고 말했다.

이어 "클래시스는 미용 의료기기 시장 중 가장 경쟁이 치열한 한국 시장에서 70%에 가까운 압도적인 점유율을 보여주었던 슈링크 시리즈를 보유하고 있다"며 "이런 점을 감안한다면 미국과 유럽 진출을 앞두고 있는 클래시스는 글로벌 SI 입장에서 가장 매력적인 매물로 언급될 전망"이라고 내다봤다.

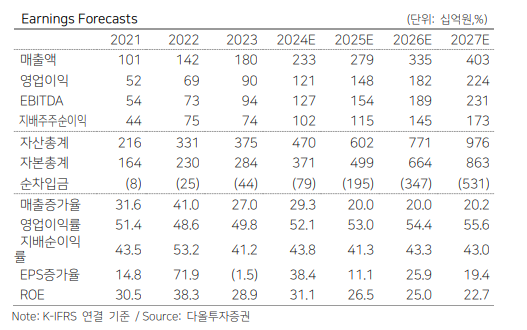

이 연구원은 "글로벌 미용 의료기기 업체 갈더마의 2025년 주가수익비율(PER)은 32배이고 클래시스가 24.8배임을 고려하면 클래시스 성장성이 저평가돼있다"며 "클래시스의 2026년까지 영업이익은 2024 올해 대비 100% 수준 성장을 기대한다"고 했다.