iM증권은 청도맥주(칭따오)의 공격적인 프리미엄화 전략 추진이 중국 당국의 경기부양책 효과와 맞물리며 주가 상승 모멘텀으로 작용할 것으로 내다봤다.

이경신 iM증권 연구원은 “지난해 경기둔화에 따른 소비심리 위축과 방뇨사건 등 부정적 이슈에도 불구하고 중국 내수시장의 탄탄한 수요에 기반을 둔 프리미엄 제품군 강화 및 제품믹스 개선 전략을 추진함에 따라 2023년 평균판매단가가 증가했다”고 짚었다.

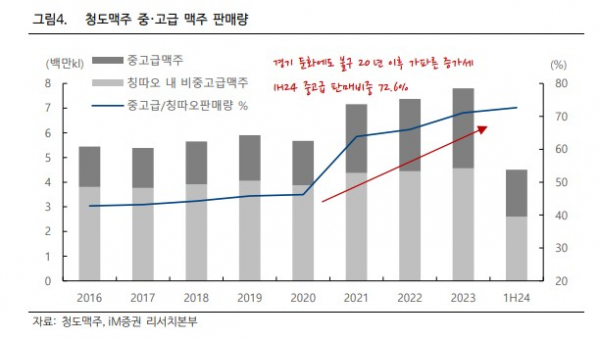

이어 “특히 작년 중·고급 맥주 판매량이 가파르게 증가해 판매량 감소를 안정적으로 방어했다”고 덧붙였다.

이 연구원은 “올해를 포함해 중장기 흐름 또한 최근 기조가 지속할 것으로 예상한다”며 “중·고급 맥주 판매량은 청도맥주 주력 브랜드 내 비중 72.6%를 달성하며 단위당 영업수익 개선을 이끌었다”고 말했다.

그는 “맥주시장 둔화에도 불구하고 중·고급 맥주 중심 안정적 물량 증가는 평균 판매단가를 높이고 마진을 개선하는 핵심 카드”라며 “중국 당국의 경기부양책은 중·고급 맥주시장 확대 마중무이 될 것”이라고 전망했다.

또한, 이 연구원은 “지난해 8월 중국 정부의 호주산 보리 고율관세 철회 효과가 올해 상반기부터 가시적으로 드러나면서 비용 효율화 및 마진확대가 이어질 것으로 예상한다”며 “보리 관세 철회로 마진 확대 효과 지속에 대한 기대가 유효하다”고 했다.

이에 더해 “청도맥주는 코로나19 이후 회복된 소비 심리가 고급 소비재 수요를 견인하며 주가 상승 흐름을 보였으나 경기둔화 및 폭우로 예상대비 부진했던 성수기 효과 등이 영향을 미쳐 경기부양 기대에 따른 반등에도 불구하고 주가는 여전히 주가수익률(P/E) 하단에 머물고 있다”며 “원재료 부담 하락에 따른 마진확대 및 수익성 개선 효과가 밸류에이션 회복에 따른 주가상승 여력을 높게 평가할 수 있는 요인이 될 것”이라고 말했다.