(출처=NH투자증권)

NH투자증권은 25일 삼성E&A에 대해 3분기 화공 부문에 일회성 이익이 발생해 컨센서스를 상회했다고 했다. 목표주가와 투자의견은 각각 2만8000원, 매수로 유지했다.

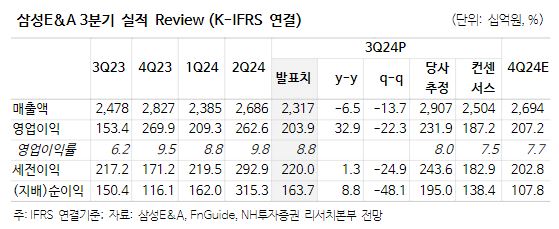

이은상 NH투자증권 연구원은 “3분기 매출액 2.3조 원, 영업이익 2,039억 원으로 컨센서스를 상회했는데, 이는 당 분기 종료 단계 화공 현장에서 발생한 일회성 이익에 기인했다”면서 “화공 부문에서 종료 단계 현장 정산, 환율 영향으로 일회성 이익 910억 원이 발생했으며, 화공 부문 매출 총이익률은 19%를 기록했다. 일회성 이익을 제외하면 11% 수준”이라고 설명했다.

이어 이 연구원은 “3분기 신규 수주는 인도네시아 TPPI, 사우디 알루자인 수주 일정 조정으로 0.6조 원을 기록했다”면서 “연내 말레이시아 SAF(10억달러), UAE 타지즈 메탄올(15억달러) 등의 수주 인식이 기대되며 연간 가이던스(11.5조 원)의 초과 달성이 예상된다”고 말했다.

아울러 그는 “사우디 파디힐리 가스(8.4조 원) 프로젝트가 착공돼 내년 하반기부터 매출 본격화가 예상되는데, 현장 정산, 진행률 감안 시 연말 순현금은 2조 원 수준으로 추정된다”면서 “유가 영향으로 화공 부문 수주 우려가 상존하나 150억달러 규모의 Feed to EPC 안건 감안 시 기업의 체력에는 문제없다고 판단하는데, 향후 유가의 움직임, 관계사 투자 계획에 집중할 필요가 있다”라고 했다.