(출처=한국투자증권)

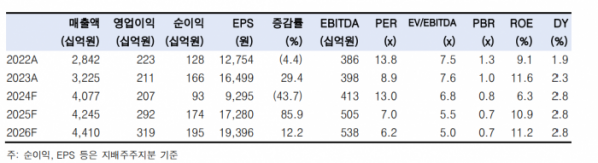

한국투자증권은 22일 롯데칠성에 대해 국내 소비 환경이 둔화되고 비우호적인 날씨 영향 등 환경이 쉽지 않다고 전망했다. 목표주가 18만 원, 투자의견은 매수로 유지했다.

강은지 한국투자증권 연구원은 "롯데칠성의 3분기 실적은 매출액 전년 동기 대비 32.3% 증가한 1조984억 원, 영업이익은 1.3% 감소한 831억 원으로 각각 컨센서스를 2.1%, 8.4% 하회할 것"이라며 "음료 가격 인상 효과가 반영되고 있음에도 불구하고 국내 소비 둔화와 비우호적인 날씨 영향으로 음료 출고량이 감소했고 성수기 시즌 주류 판매 확대를 위한 마케팅 활동을 진행했기 때문"이라고 말했다.

다만 강 연구원은 "외식 시장 침체가 이어지고 있기 때문에 당분간 주류 시장 내 경쟁 강도가 심화될 가능성은 제한적"이라며 " 롯데칠성이 6월에 가격 인상을 한 이후 경쟁사도 9월에 가격 인상을 진행했기 때문에 롯데칠성의 가격 경쟁력이 다시 부각될 전망이고 하반기부터 원당 투입 가격이 하락하고 있다는 점도 긍정적"이라고 평가했다.

강 연구원은 "한편 전체 음료 사업 부진과 달리 제로 음료는 성장을 이어가고 있고 필리핀 자회사 실적 개선과 미얀마 생산능력(CAPA) 증설을 통한 해외 매출액 비중 증가도 기대된다"며 "최근 기업가치 제고 계획을 발표하며 중장기적 성장 방향 또한 다시 한번 확인됐다"고 강조했다.