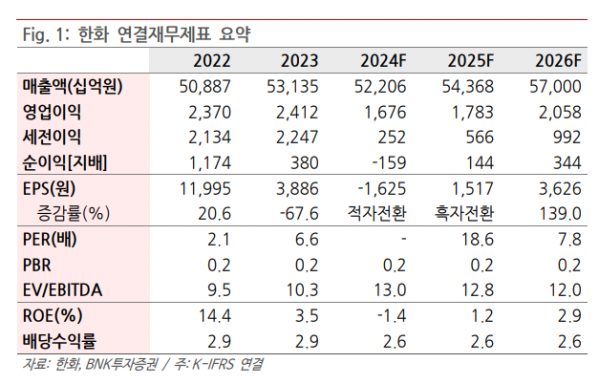

BNK투자증권, 목표주가 3만1000원·투자의견 보유

(출처=BNK투자증권)

한화는 17일 투자모멘텀에 뜸 들이는 시간이 필요하다며 목표주가를 3만1000원으로 기존 대비 3.3% 올려잡았다. 투자의견은 '보유'를 유지했다.

김장원 BNK투자증권 연구원은 "한화의 상반기 별도 수익이 크게 개선된 것은 배당금과 브랜드사용료로 구성된 투자부문 덕분"이라며 "연간 배당금은 상반기를 토대로 전년대비 373% 증가하고, 브랜드 사용료는 5% 증가할 전망"이라고 말했다.

사업부문은 건설, 계열사는 한화솔루션 수익 개선이 관건이 될 전망이다. 김 연구원은 "글로벌은 석유화학 트레이딩과 화약에 이어 4분기부터 질산 40만 톤이 상업생산에 들어가 안정적인 수익구조에 매출이 확장될 예정이고 모멘텀은 물적분할로 하반기부터 자체사업에서 제외된다"며 "건설은 대형 프로젝트 준공과 원가 상승으로 수익성이 부진하다"고 평가했다.

이어 "수익 규모와 변동성이 가장 커 사업부문의 실적은 건설이 결정한다"며 "연결은 한화에어로스페이스가 좋을 것으로 예상하는 가운데 한화솔루션이 관건이 될 것"이라고 내다봤다.

김 연구원은 "과거 재배당률과 투자부문 수익 증가는 주주환원이 늘어날 긍정적인 투자포

인트"라면서도 "사업부문에 투자모멘텀 결여, 주력 계열사의 실적 개선과 분할로 상장 계열사 증가가 투자 분산효과로 작용하는 경향이 크다"고 언급했다.