(출처=NH투자증권)

NH투자증권은 17일 코츠테크놀로지에 대해 국내 방산 경쟁사 대비 현저한 저평가 국면이라고 했다. 목표주가와 투자의견은 제시하지 않았다.

강경근 NH투자증권 연구원은 “코츠테크놀로지는 방산용 임베디드 시스템 전문 기업으로, 방산용 SBC기반 임베디드 시스템을 국산화해 LIG넥스원, 현대로템, 한화시스템 등을 핵심 고객사로 확보했다”면서 “K2 전차, 천궁-II 등 동사 주력 분야 무기 수출 호조에 따른 실적 성장이 기대되는데, 동사는 K2 전차 초기 개발 프로젝트부터 참여해 통합형 차량제어 컴퓨터 외18개 품목을 납품 중”이라고 설명했다.

이어 강 연구원은 “K2 전차 폴란드 2차 계약(180대 규모)이 임박했으며 폴란드 K2 납품 대수는 올해 상반기 18대에서 하반기 38대, 2025년 96대로 증가가 전망되고, 루마니아 수출 및 국내 K2 전차 4차 양산사업(150대 규모)도 기대된다”면서 “천궁-II는 올해 2월 사우디아라비아(10개 포대, 32억달러)에 이어 지난달 이라크(8대 포대, 28억달러)와 수출 계약을 체결했다”고 말했다.

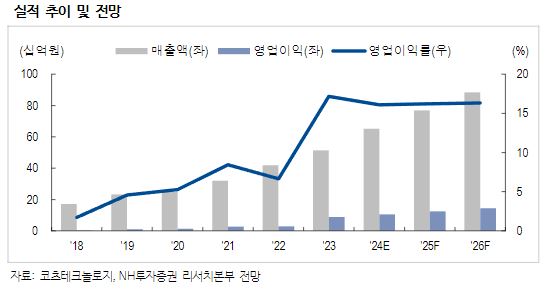

아울러 그는 “2024년 상반기 기준 수주잔고 1,051억 원으로, 고객사 수출 계약 공시와 맞물려 동사의 수주 물량 증가세는 더욱 가팔라질 것”이라면서 “특히 수출 물량은 원가 검증대상이 아니기에 수익성 향상에 긍정적으로, 하반기 K2 납품 물량 매출이 인식되며 실적 성장 가속화될 것”이라고 했다.