NH투자증권은 14일 우리금융지주에 대해 보험사 인수 불확실성과 제한적 주주환원 확대 여력으로 상위사 대비 저평가 되고 있지만 내년부턴 저평가 요인 해소가 전망된다고 했다. 목표주가와 투자의견은 각각 2만 원, 매수로 유지했다.

정준섭 NH투자증권 연구원은 “지금은 비이자이익 비중이 작지만, 내년 이후부터는 점차 개선 될 전망으로, 우리투자증권은 출범 초기인 만큼 올해는 유의미한 실적 기여가 어렵겠지만, 2025년 이후부터 기여도가 확대될 전망”이라면서 “생명보험사는 아직 M&A 여부가 불확실하지만 11월경에는 인수 여부를 확인할 수 있을 것으로 보이며, 만약 인수에 성공한다면 2025년 이후 비이자이익에 뚜렷하게 기여할 전망”이라고 설명했다.

이어 이 연구원은 “현재 34% 수준인 주주환원율을 40%까지 확대하기 위해서는 6월 말 12.0%인 CET1 비율이 향후 12.5%를 상회해야 한다”면서 “올해는 어렵겠지만, 내년은 대출성장 축소 및 RWA 관리를 통해 12.5% 달성 가능할 전망으로, 주주환원율도 올해는 전년과 유사한 35%, 내년에는 35~40%로 확대가 예상된다”고 말했다.

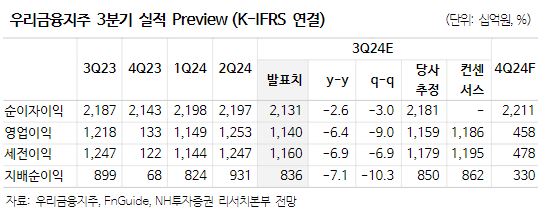

아울러 그는 “우리금융지주 3분기 예상 지배순이익은 8,359억 원으로 시장 컨센서스에 부합하는데, 순이자이익은 2조1,312억 원을 예상한다. 높은 대출성장이 예상되나 순이자마진(NIM)이 6bp(bp=0,01%) 하락할 것으로 예상한다”면서 “비이자이익은 4434억 원을 예상하며, 대손충당금 적립률(CCR)은 42bp가 예상된다”라고 했다.