NH투자증권은 10일 한화에어로스페이스에 대해 전년대비 영업이익이 급증할 것으로 전망되며 신규 수주 계약도 이어질 수 있을 것으로 기대한다고 전망했다. 목표주가는 기존 33만 원에서 42만5000원으로 올려잡고, 투자의견은 매수로 유지했다.

이재광 NH투자증권 연구원은 “인적분할로 인한 재무제표 및 주식 수 변화와 2분기에 확인된 폴란드 1차 계약의 높은 수익성과 신규 수주, 그리고 신규 시설 투자 등을 반영하여 향후 실적 추정치를 상향한 영향으로 목표주가를 상향 조정한다”면서 “목표주가는 내년 실적 기준 PER 20배 수준으로, 분할 전 대비 기존 주주의 합산 주주 가치는 27% 상승한 것”이라고 설명했다.

이어 이 연구원은 “9월 폴란드 WB그룹과 천무 유도탄(CGR-80) 현지 생산 MOU가 체결된 점을 감안하면 향후 천무 추가 수출이 가능할 것으로 판단한다”면서 “폴란드 K9 자주포 기본계약 672문 중 남은 308문도 이르면 2025년 이후 나눠서 계약될 것으로 기대되며, 동사는 KADEX에서 K9 차륜형 축소 모형을 선보였는데 이는 중동 지역을 겨냥한 것으로 판단되어 향후 중동 지역 수출도 기대된다”고 말했다.

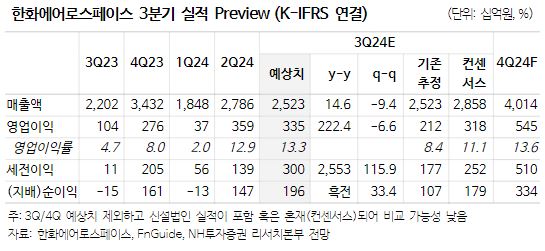

아울러 그는 “K9 자주포와 천무 MLRS 폴란드 1차 계약분 인도가 이어질 것으로 전망되어 3분기 영업이익(신설법인 2분기 실적 제외 기준)은 전년대비 급증할 것으로 전망한다”면서 “2분기말 기준 수주잔고는 30조 원으로, 폴란드 K9·천무, 이집트·루마니아 K9 등 기수주분이 향후 인도되면서 실적 성장을 이끌 것”이라고 했다.