NH투자증권, 투자의견·목표가 8만6000원 유지

NH투자증권은 2일 하나금융지주에 대해 밸류업지수에 편입되지 못한 것이 오히려 전화위복의 기회가 될 것이라며 투자의견을 매수로 유지했다. 목표주가는 전과 같은 8만6000원을 제시했다.

정준섭 NH투자증권 연구원은 "밸류업 지수 구성종목에 편입되지 못한 건 안타깝지만, 오히려 전화위복의 계기가 될 전망"이라며 "하나금융지주는 10월 실적 발표일에 기업가치 제고 계획(밸류업)을 발표할 예정이며, 개선된 자본비율을 바탕으로 지수 편입을 위해 적극적인 자본 정책을 밝힐 것으로 기대한다"고 했다.

정 연구원은 "경쟁사 대비 열위 요인이었던 자본비율이 3분기에는 뚜렷하게 개선될 예정"이라며 "경쟁사 보다 높은 기말 배당수익률과 낮은 주가순자산비율(PBR), 전향적인 주주환원 확대 가능성에 주목할 때"라고 말했다.

이어 "전략적인 대출성장 전략(상반기 성장, 하반기 관리에 따른 3분기 위험가중자산(RWA) 증가 최소화, 원/달러 환율 하락 덕분에 하나금융지주의 9월말 보통주자본비율(CET1)은 13.1%로 전분기보다약 30bp 개선될 것으로 전망한다"고 했다. 자본비율 개선은 연말 스트레스완충자본 도입 등 자본규제 강화가 예상되는상황에서 넉넉한 자본 버퍼를 제공하는 것과 동시에 지속적인 주주환원 확대를 위한 발판이 된다는 측면에서 충분히 긍정적이라는 평가다.

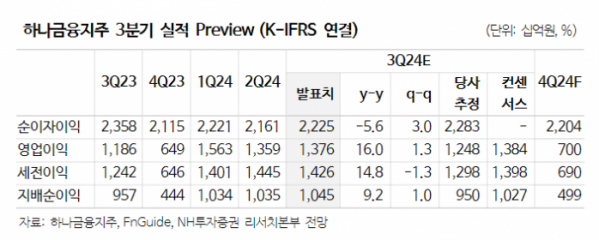

하나금융의 3분기 지배주주 기준 순이익도 전년 동기 대비 9.2% 증가한 1조453억 원으로 전망됐다. 정 연구원은 "성장 축소에 따른 대출성장 역성장, 금리 하락과 신용담보 대출 축소에 따른 순이자이익 부진에도 환율 하락 및 금리 하락에 따른 평가익 개선으로 비이자이익은 양호할 것"이라며 "경상 충당금 부담은 증가하나 별다른 추가 충당금 적립은 없을 전망"이라고 했다.