상상인증권, 목표가 15만원·투자의견 매수

상상인증권은 30일 종근당에 대해 현재 주가가 저평가돼있으며 내년부터 본격적으로 실적이 회복될 것이라며 투자의견은 매수로 유지했다. 목표주가도 전과 같은 15만 원을 제시했다.

한태기 상상인증권 연구원은 "3분기 종근당의 연결 기준 매출액은 전년 동기 대비 2% 증가한 4115억 원, 영업이익은 43.1% 감소한 317억 원"이라며 "거대 품목 케이캡 판매계약 만료로 매출액이 전년 대비 감소하지만, 신규 상품매출 가세로 전분기대비로는 증가하고 있다"고 말했다.

이어 "올해에는 케이캡 매출 제외의 영향을 극복하고 내년부터 매출과 영업이익이 본격 증가세로 돌아설 전망"이라고 했다.

한 연구원은 "종근당 주가는 2023년 11월에 노바티스와 라이선스아웃 계약을 체결하면서 주가는 14만원에 근접하기도 했지만 이후 의료파업 등이 겹치면서 제약주와 동반 하락하여 올해 상반기에 9~10만원대에서 머물다 3분기에 12만원내외로 회복했다"며 "최근 주가는 타 상위 제약사에 비해 상대적으로 약세를 보이고 있다"고 평가했다.

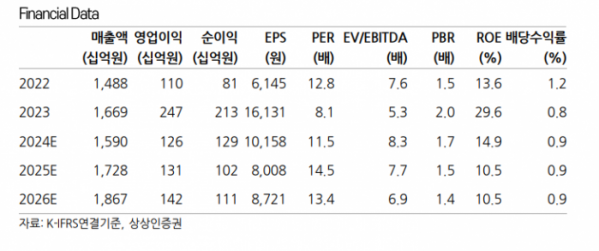

그는 "올해 추정이익 기준 주가수익비율(PER)은 11배대에 불과하다"며 "종근당의 강한 마케팅파워과 지텍과 같은 신제품 출시, 신규 블록버스터급 상품도입 등으로 내년부터 매출액이 전년 동기 대비 플러스 성장으로 전환될 전망"이라고 말했다.

이어 "만약 노바티스가 CKD-510에 대해 의미 있는 개발계획(적응증, 임상계획 등)을 발표한다면, 밸류에이션 멀티플에 프리미엄이 붙으며, 주가가 한단계 상승할 수 있을 것"이라고 덧붙였다.