흥국증권, 투자의견 '매수'·목표가 15만 원

(출처=흥국증권)

흥국증권은 4일 CJ에 대해 자회사 올리브영의 폭발적 성장세에 주목한다며 투자의견은 매수로 유지했다. 목표주가는 전과 같은 15만 원을 제시했다.

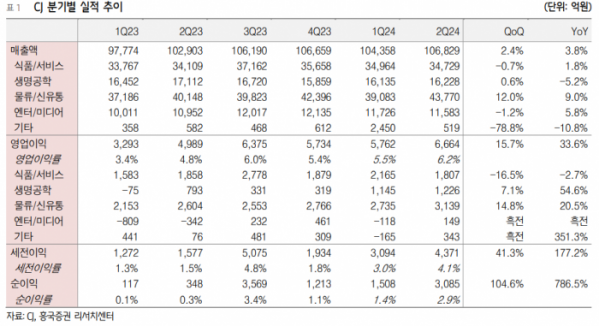

황성진 흥국증권 연구원은 "CJ 성장의 핵심축을 담당하고 있는 올리브영의 성장세가 가속도를 높이고 있다"며 "올리브영의 지난 2분기 매출은 전년 동기 대비 24.8% 증가한 1조2079억 원을 기록하며 높은 성장세를 이어갔고, 순이익 역시 13.3% 늘어난 1249억 원으로 우수한 성과를 시현했다"고 말했다.

그는 "국내 H&B 시장에서 멀티숍 경쟁사들의 사업중단과 철수 등이 이어지면서 사실상 압도적인 점유율을 유지하고 있고, K-뷰티 인지도 확대와 채널 다각화 영향에 따른 시장 확대가 이어지고 있다"며 "미국, 일본 등 주요 전략국가 중심의 글로벌몰 강화 및 PB제품 수출을 통한 글로벌 진출 시도 또한 이루어지고 있어 당분간 고성장세는 지속될 것으로 전망한다"고 내다봤다.

황 연구원은 "다른 핵심 계열사들의 성과 또한 견조한 모습. 물류 부문의 수주확대와 더불어 미디어·엔터테인먼트 부문의 턴어라운드 등을 통해 수익성 또한 개선 추세를 보이고 있다"며 "2023~2025년 주주환원 원칙은 별도 기준 당기순이익의 70% 이상을 배당하는 것으로 최근 밸류업 프로그램과 맞물려 기업가치 제고방안 또한 검토중인 상황"이라고 부연했다.