(출처=DB금융투자)

DB금융투자는 22일 SBS에 대해 광소 수익 회복이 더디다며 목표주가를 2만3000원으로 기존 대비 25.8% 낮춰잡았다. 투자의견은 매수를 유지했다.

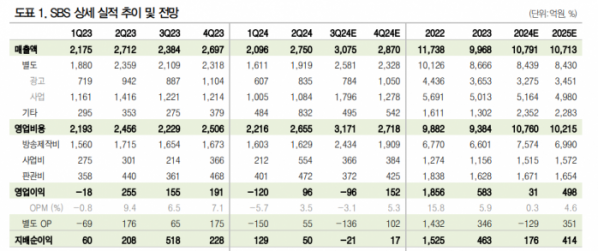

신은정 DB금융투자 연구원은 "3분기는 파리올림픽 관련 수익이 반영 예정으로 예상외 흥행했지만, 애초에 기대감이 낮았던 탓에 선판매된 광고 슬랏의 단가가 높지 않았던 것으로 추정된다"며 "타 방송국으로의 중계권 재판매에도 불구하고 중계권 상각현지 체류비가 부담"이라고 말했다. 올림픽 적자 및 3분기 광고 비수기를 고려 시, 3분기 별도 영업이익은 116억 원 적자로 예상된다는 설명이다.

이어 "1월 '재벌x형사', 3월 '7인의 부활' 흥행 부진을 뒤로 하고, 5월 '커넥션'(최고 시청률14.2%), 7월 '굿파트너'(17.7%)가 흥행하고 있는 덕에 하반기 채널 광고의 성장을 기대해본다"며 "'지옥에서 온 판사', '열혈사제2' 등 디즈니 동방 및 기대작도 하반기 방영이 예상되는 바 광고 및 사업 수익 탑라인과 이익이 개선될 것으로 전망된다"고 내다봤다.

신 연구원은 "TV광고 시장 회복이 예상보다 더딘 점을 반영해 내년 예상 영업이익을 약 27% 하향하고 이에 따라 목표주가도 하향 조정한다"면서도 "상반기 부진했던 콘텐츠 흥행, TV 광고 매출 감소,올림픽 중계 비용 부담 등 실적 부진을 견인했던 주요인들이 어느 정도 정리가 되고 있다고 판단되므로 장기적으로 지켜보자"고 말했다.