NH투자증권은 22일 대한전선에 대해 ‘바람을 타고’라며 ‘매수’를 추천했다. 목표주가는 기존 2만2000원에서 2만 원으로 9% 하향조정했다.

이민재 NH투자증권 연구원은 “투자의견을 유지하는 이유로 노후설비의 교체와 재생에너지 연계 수요, 전기차, 데이터센터와 같은 신수요에 대응하기 위한 전력 케이블 투자가 확대되고 있기 때문”이라며 “목표주가를 하향하는 이유는 2분기 현금이 2160억 원 줄어든 것을 반영했기 때문”이라고 전했다.

이어 “북미와 유럽에서 늘어나는 노후교체용 초고압(EHV) 신규수주와 증가할 해상풍력용 해저케이블 수요로 수주잔고는 쌓여가는 중”이라며 “해저케이블 공장 증설 시 외형 성장과 실적 개선도 계속될 전망”이라고 강조했다.

그러면서 “상반기까지 신규수주는 1조 원으로 절반 이상 북미 향 노후교체용 EHV 수요”라며 “중장기적으로 미국은 전기차와 데이터센터 수요가 늘어나고 있으며, 대선 이후 관련 투자가 계속될 전망”이라고 설명했다.

유럽은 해상풍력 투자를 2030년까지 110GW 이상 확대할 것으로 예상됨에 따라, 해저케이블 수요도 견조하게 유지될 것으로 추정된다.

이 연구원은 “대한전선의 해저케이블 투자 중 1단계는 마무리되고 있으며, 2단계 역시 계획대로 2027년 끝날예정”이라며 “국내 해상풍력 프로젝트에서 수행할 제작 및 시공 역량은 중장기적으로 북미와 유럽에서의 안정적인 수익성으로 연결될 전망”이라고 내다봤다.

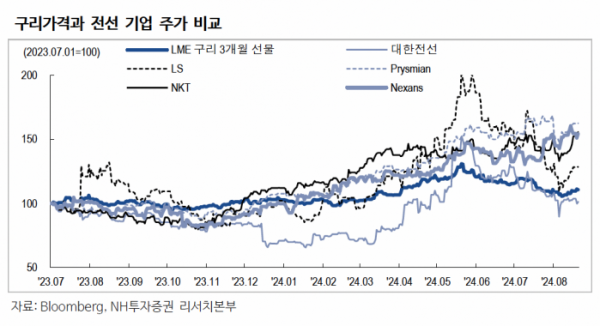

이어 “전선업은 중장기적으로 공급 부족을 겪을 것이기 떄문에, 수주잔고가 쌓이는 가운데 구리 가격 하락에 따라 낮아지는 밸류에이션은 오히려 접근하기 좋은 기회”라고 강조했다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/320/200/2292619.jpg)