(출처=NH투자증권)

22일 NH투자증권은 중국 자동차 전장 부품 덕새서위(더사이시웨이)가 상반기 호실적을 거뒀으며, 글로벌 시장 확장과 신제품 양산이 지속적인 실적 성장을 견인할 것이라고 분석했다.

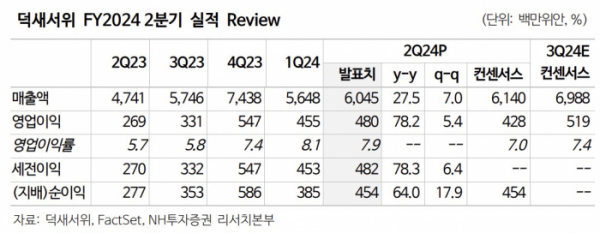

덕새서위의 상반기 매출액은 116억9000만 위안, 지배지분 순이익은 8억4000만 위안으로 전년 동기 대비 각각 34%, 38.1% 증가했다.

조철군 NH투자증권 연구원은 “상반기 자율주행과 스마트서비스 사업부 매출액이 각각 45.1%, 66.9% 급증하면서 전사 매출 성장을 견인했으며, 같은 기간 스마트 콕핏 부문도 27.4% 성장했다”고 설명했다.

이어 “상반기 매출이 빠르게 성장했음에도 판매비용이 전년 동기 대비 2.1% 감소했으며 관리 비용은 9.4% 증가에 그치는 등 성공적인 비용 관리에 힘입어 수익성이 개선됐다”며 “2분기 매출 총익률은 전년 동기 대비 1% 늘어난 21.3%를 기록했다”고 덧붙였다.

덕새서위는 중국 광동성 혜주시 지방정부가 지배주주인 전장 업체로 엔비디아 ‘드라이브 오린’ 칩의 중국 내 유일한 공급업체다. 지난해 자율주행 관련 매출액이 전사 매출액의 20.5%까지 확대됐다.

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294169.jpg)