대신증권은 19일 SK에 대해 SK이노베이션과 SKE&S 등 자회사 주가 하락에 따라 목표가를 23만 원으로 기존보다 8% 하향 조정했다고 밝혔다. 투자의견은 매수를 유지했다.

양지환 대신증권 연구원은 " SK의 2024년 2분기 실적은 시장 기대치를 크게 하회했다"며 "SK하이닉스의 실적 개선에 따른 SK스퀘어의 실적 개선에도 불구하고 SK이노베이션과 SKC의 영업적자와 SKE&S의 영업이익 감소 등의 영향 때문"이라고 말했다.

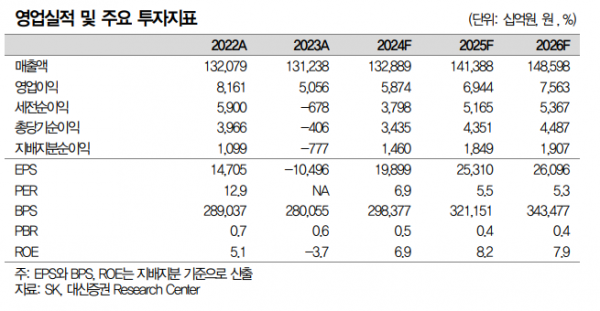

SK의 2분기 매출액은 31조2000억 원, 영업이익은 7562억 원으로 부진한 실적을 기록했다. SK이노베이션은 영업손실을 기록했고 SKE&S는 전년 동기 대비 21.9% 감소한 1927억 원을 기록했다.

양 연구원은 "그룹 경영전략회의를 통해 사업 포트폴리오 재편과 재무안정성 확보를 위한 방안 시행, 그리고 기취득 자기 주식(695.6천주)에 대한 소각을 결정한 점은 긍정적"이라면서도 "SKE&S와 SK이노베이션의 합병으로 인한 순자산가치(NAV) 변화는 크지 않을 전망인데 합병비율 산정 시의 SKE&S의 가치는 당사에서 추정한 부문과 차이 미미하기 때문"이라고 설명했다.

이어 "통신 계열의 안정적인 실적과 반도체 부문의 실적 개선, 그리고 SK바이오팜의 해외 판매 호조 등 긍정적 요인과 정유화학 및 전기차 밸류체인에 속한 계열사들의 실적 부진이 혼재하고 있는 상황"이라며 "단시일 내에 극적인 반전은 어렵겠지만, SKE&S와의 합병 이후 SK온을 포함한 SK이노베이션의 턴어라운드 시 주가 회복을 기대해 볼 수 있을 것으로 판단한다"고 말했다.

!["자동차 더 팔아도 안 올랐다"…현대차·테슬라 주가 변수는 [찐코노미]](https://img.etoday.co.kr/crop/320/200/2294635.jpg)