‘포괄적 주식교환’ 꼼수 상장폐지에 악용…개미투자자 원통

"기울어진 운동장 개선해야…정보 접근성 개선 필요"

최근 시장에서 사모펀드(PEF)발 공개매수 사례가 트렌드처럼 번져나가고 있다. 기존에는 드물었던 사모펀드 주도의 ‘헐값’ 상장폐지가 발생하면서 개미투자자들의 피해도 함께 커지고 있다. 사모펀드는 함박웃음을 애써 가리고 있다. 상장폐지가 되면 공시의무에서도 자유로운 데다 엑시트(투자자금 회수)까지 가능하다. 공개매수에 실패해도 포괄적 주식교환을 사용한 상장폐지가 가능하다. 시장 참여자 간 기울어진 운동장이 계속되고 있다는 비판이 나온다.

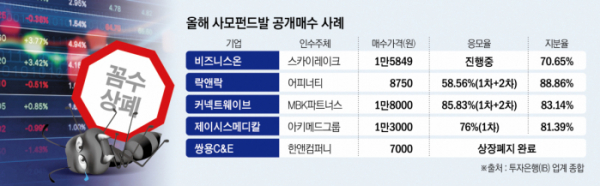

15일 금융투자업계에 따르면 올해 상장폐지 목적을 가진 공개매수는 총 8건으로 집계됐다. 이 중 사모펀드 발 공개매수는 △비즈니스온 △락앤락 △커넥트웨이브 △제이시스메디칼 △쌍용C&E 등 5건이다. 지난해엔 오스템임플란트(UCK·MBK파트너스), 루트로닉(한앤컴퍼니) 2건에 불과했으나 크게 늘었다.

가장 최근 공개매수를 진행하는 곳은 국내 사모펀드 운용사 스카이레이크에쿼티파트너스다. 스카이레이크는 코스닥 상장사 비즈니스온을 공개 매수한 뒤 자진 상장폐지에 나선다고 밝혔다. 앞서 지난달 23일 비즈니스온 최대주주 프랙시스캐피탈과 잠재발행주식총수의 70.65%를 2545억 원에 인수하는 주식매매계약을 맺은 바 있다. 공개매수가격은 1주당 1만5849원으로 주당 인수가와 같다.

사모펀드가 공개매수로 상장폐지를 고려하는 이유는 기업 지배권을 강화할 수 있기 때문이다. 결국, 투자금 회수를 위한 엑시트도 그만큼 쉽다. 그러나 공개매수 가격이 개별 주주들의 매입가보다 낮을 때는 기존 개인투자자가 손해를 보게 된다.

홍콩계 사모펀드인 어피니티에쿼티파트너스는 지난 4월 락앤락에 대한 1차 공개매수를 진행했다. 주당 8750원으로 지분의 약 30.33%를 확보하려 했지만 실패했다. 공개매수 전날 종가가 8180원으로 인수가액과 약 7% 차이밖에 나지 않은 탓이다. 2차 공개매수까지 진행 후 현재 어피니티는 락앤락 지분 88.08%를 보유 중이다. 자진 상장폐지 요건은 대주주가 지분 95% 이상을 보유해야 한다.

MBK파트너스가 보유 중인 커넥트웨이브도 주주들의 원성이 높다. 매수가격은 1만8000원으로 MBK파트너스가 2021년 11월 26일 다나와(현 커넥트웨이브)를 인수한 가액인 1주당 5만9331원의 30% 수준이다. 기존 주주들은 적정 공개매수가격이 3만~4만 원은 돼야 한다고 주장 중이다. 1, 2차 공개매수를 거쳐 커넥트웨이브 지분 약 83%를 확보한 MBK파트너스는 결국 ‘포괄적 주식교환’이라는 상장폐지 카드를 꺼내 들었다.

포괄적 주식 교환은 주주의 기존 주식을 가져가고, 교환 비율대로 사모펀드가 설립한 투자목적회사의 주식을 지급하는 것을 말한다. 주식 가치만큼 현금을 지급해도 된다. 교환비율은 자산가치와 수익가치를 1대 1.5로 가중산술평균해 교환 비율이 정해지는데, 여기서 수익가치를 회사가 추정하게 된다. 사실상 원하는 비율을 설정할 수 있어 시장 참여자 간의 불공평함이 두드러진다. 가장 중요한 건 의결권의 3분의 2 이상을 보유한 최대주주가 주주총회 특별 결의를 받으면 이를 ‘강제’로 진행할 수 있다는 점이다. 사실상 꼼수를 부려 상장폐지가 가능한 것이다.

전문가들은 이런 기울어진 운동장을 개선해야 한다는 목소리를 내고 있다. 금융투자업계 관계자는 “상장폐지 과정에 대한 일반주주 정보 접근성을 강화해야 한다”면서 “공개매수가 적정성 등에 대한 정보를 충분히 제공할 수 있도록 당국이 살펴봐야 하는 시점이 아닌가 싶다”라고 말했다.