대신증권은 13일 메디톡스에 대해 비용 불확실성 해소로 하반기 성장세가 지속될 것이라며 투자의견을 매수로 유지했다. 목표주가는 기존보다 19% 하향 조정한 30만 원을 제시했다.

한송협 대신증권 연구원은 "밸류에이션에 대한 논란은 존재하지만, 불확실성 해소와 향후 실적 성장 가능성을 고려하면 현재보다 높은 밸류에이션을 받을 수 있을 것으로 예상된다"며 "시장의 기대감이 낮은 상황이기에 오히려 기대치를 뛰어넘는 서프라이즈 실적이 나올 수 있는 가능성이 높고, 향후 주가 상승을 촉발할 다양한 요인들이 존재한다"고 말했다.

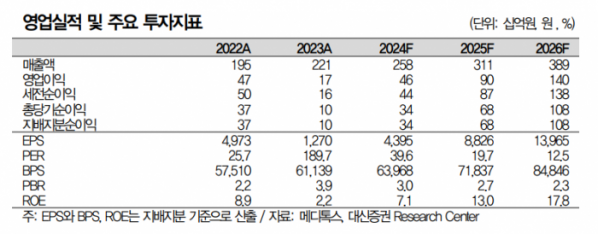

메디톡스의 2분기 매출액은 전년 동기 대비 25% 증가한 650억 원, 영업이익은 50% 늘어난 143억 원을 기록했다. 한 연구원은 "특히 비용구조 정상화가 두드러졌는데 2분기 지급수수료가 전분기 대비 44% 감소한 97억 원, 법무비용이 51% 줄어든 72억 원을 기록하며 수익성 개선을 이끌어냈다"며 "주가를 눌러왔던 ‘비용에 대한 우려’를 실제 숫자로 확인할 수 있었다는 점이 의미가 크다"고 설명했다.

한 연구원은 "올해 말부터 3공장에서 생산된 뉴럭스의 수출이 본격화되면서 해외 매출이 크게 증가할 것으로 예상된다"며 "원재료비 및 변동비 비중이 낮은 사업 구조 덕분에 매출 증가 시 영업 레버리지 효과가 극대화될 것으로 예상되고 공장 가동률 상승으로 고정비가 절감되면서 2025년부터 폭발적인 이익 성장이 기대된다"고 전망했다.