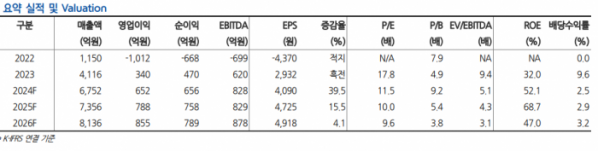

현대차증권은 7일 하나투어에 대해 티메프 대손비용 반영으로 실적이 예상보다 하회했다며 목표주가를 8만 원에서 6만5000원으로 낮춰 잡았다. 투자의견은 매수를 유지했다.

김현용 현대차증권 연구원은 "하나투어의 2분기 매출액은 전년 동기 59.8% 증가한 1317억 원, 영업이익은 9.8% 감소한 37억 원으로 시장 기대치를 크게 하회했다"며 "다만 영업이익의 경우 티몬·위메프 관련 일회성 미수채권 대손 상각비 63억 원이 반영된 수치로서, 이를 제외하면 영업이익은 144% 증가한 99억 원"이라고 말했다.

김 연구원은 "2분기 전체 출국자수 대비 하나투어의 패키지 송출객수 점유율은 7.3%로 전분기 대비 0.6%포인트(p) 감소했으며, 팬데믹 이전 레벨인 10~13%와는 여전히 상당한 괴리가 있다"며 "이는 미주·유럽 등의 장거리 및 중국 패키지 여행 수요 회복이 더딘 점이 주된 원인"이라고 짚었다.

이어 "미주는 패키지용 항공권 수급이 타이트한 점, 유럽은 전쟁이 길어지는 점, 중국은 핵심 수요층인 중장년층의 늦은 여행 재개 등이 그 배경"이라며 "2분기 실적 하회, 3분기 기대보다 낮은 모객 현황을 반영함에 따라 목표가를 하향한다"고 부연했다.