(출처=키움)

키움증권은 30일 DGB금융지주에 대해 주가순자산비율(PBR)이 낮은 은행주지만 투자매력이 상대적으로 낮다며 목표주가를 1만 원으로 하향조정했다.

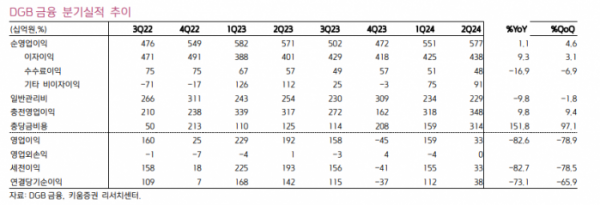

김은갑 키움증권 연구원은 "2분기 연결 순이익은 383억 원으로 크게 부진했는데 누적 연결 순이익은 1500억 원으로 전년 동기 대비 31.6% 감소했다"며 "증권사 부동산 PF 충당금비용 1509억 원이 발생하면서 730억 원 적자를 보인 영향이 크다"고 말했다. 이어 올해 연결순이익 전망치도 3006억 원으로 전년 대비 22% 감소할 것이라고 내다봤다.

김 연구원은 "목표 PBR은 0.28배이지만 올해 말 주당순자산(BPS) 기준 PBR은 0.23배로 은행주 중 가장 낮다"면서도 "자기자본이익률(ROE) 전망치도 5.0%로 은행주 중 가장 낮아 타 은행주 대비 밸류에이션 매력이 더 높은 것은 아니다"라고 짚었다. PBR이 워낙 낮아 하방경직성을 보일 만한 수준이나 주가상승의 모멘텀은 부족한 상태로 판단된다는 설명이다.

그는 "보통주 자본비율 12% 상회 시 30%를 초과하는 주주환원율을 계획하고 있는데 2분기 말 보통주 자본비율은 11.21%로 주주환원 강화 여력은 상대적으로 낮아 보인다"며 "올해 순이익이 감소할 전망이지만 주당배당금(DPS)은 최대한 지난해 수준 또는 소폭 증가하는 정도로 최대한의 노력을 보일 것이라 생각된다"고 전망했다.