LS증권은 26일 포스코홀딩스에 대해 철강 시황과 이차전지 전방이 부진하다며 목표주가를 47만 원으로 21% 하향 조정했다. 투자의견은 매수를 유지했다.

안회수 LS증권 연구원은 "철강 시황 부진 장기화 및 연결 자회사 지분 가치 조정 이유가 가장 크다"고 설명했다.

그는 "리튬 수익성 및 사업가치는 원가경쟁력 높은 광석 수급, 고유 기술 활용, 염호의 낮은 자본비용 덕분에 훼손 크지 않다고 판단하고 자금력을 바탕으로 글로벌 광물 자산 가격 하락을 오히려 우량 자산 확보 기회로 활용해 업스트림에서의 지배력 키워나갈 수 있는 국내 유일 기업임에도 변함 없다"면서도 "다만, 이차전지 전방도 부진한 상황으로, 실적 가시화 및 투자 속도 조절은 불가피하기에, 장기적 관점에서 접근을 추천한다"고 말했다.

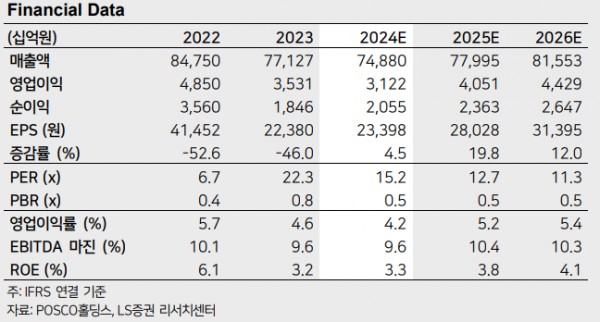

포스코홀딩스의 2분기 연결 매출액은 8% 감소한 18조5000억 원, 영업이익은 43% 감소한 7520억 원을 기록했다.

안 연구원은 "포스코의 3분기 별도 영업이익은 전분기 대비 17% 증가한 5350억 원으로 회복 지속 기대한다"며 "다만, 개보수 완료에 따른 판매량 정상화가 주된 요인으로, 830만 톤 수준 회복 가정했고 롤마진은 보합세 전망하는데, 현 수요 상황에서는 판가가 바닥을 다지기 보다는 원료가 하락과 함께 같이 하락을 지속할 가능성이 크다"고 설명했다.