(출처=신영증권)

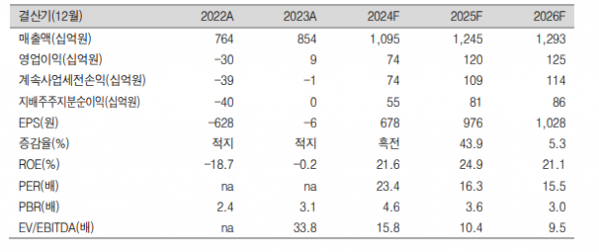

신영증권은 25일 한화엔진에 대해 2026년까지 수익성이 개선될 것이라며 투자의견을 매수로 유지했다. 목표주가도 전과 같은 1만9000원을 제시했다.

엄경아 신영증권 연구원은 "높은 선속 선박에 해당하는 컨테이너선과 LNG선의 이중연료 채용율은 100%까지 상승했다"며 "더 많은 선박엔진을 납품하고 이중 이중연료 해당 물량 증가로 단가로 상승하는 효과를 2026년까지 안정적으로 누릴 수 있을 것"이라고 말했다.

이어 "올해 연간 매출액은 전년 동기 대비 28.1% 증가한 1조946억 원, 영업이익은 746% 늘어난 736억 원으로 연간 영업이익률은 전년 1.0%에서 6.7%로 오를 것으로 전망한다"고 덧붙였다

2분기 한화엔진의 별도 기준 매출액은 전년 동기 대비 51.5% 증가한 2865억 원, 영업이익은 436% 늘어난 186억 원으로 잠정 집계됐다. 엄 연구원은 "선조선박에 대한 선박엔진 납품이 많이 늘었는데 매출 성장의 주된 기여도는 캡티브 물량에 해당하는 한화오션과 삼성중공업의 매출에 해당한다"며 "비선박엔진 중 에프터마켓 매출도 호조를 보이고 있다"고 분석했다.