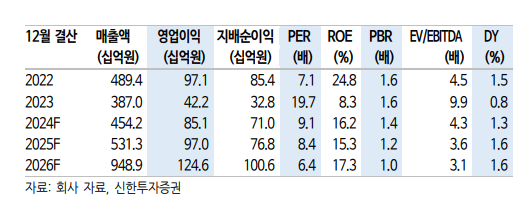

(출처=신한투자증권)

신한투자증권은 23일 이녹스첨단소재에 대해 성장 모멘텀이 많은 구간이라며 목표주가를 기존보다 4.3% 올린 4만8000원으로 제시했다. 투자의견은 매수를 유지했다.

남궁현 신한투자증권 연구원은 "올해 수익성 개선 및 내년 제품군 확대가 가시화되고 있는 구간으로 저평가 상태라고 판단한다"며 "또한 인공지능(AI) 기능 확대에 따라 전방 세트 수요 회복 기대감이 나타나고 있어 주가 재평가가 요구된다"고 말했다.

이녹스첨단소재의 2분기 매출액은 전년 동기 대비 13% 증가한 1159억 원, 영업이익은 65% 늘어난 259억 원으로 전망됐다.

남궁 연구원은 "실적 성장 배경은 스마트폰 판매 호조, 중화권 소재 공급 증가, 대형 OLED 패널 수요 회복 등으로 고마진제품 중심의 믹스 개선, 품질 개선에 따른 효율화, 중국향 매출 증가 영향으로 수익성 개선을 기대한다"고 전망했다.

이어 "수산화리튬 사업에 이어 최근 포트폴리오 다각화를 위해 반도체·디스플레이 소재 사업 확장에 집중하는 모습이 확인된다"며 "디스플레이에 들어가는 광학 접착 필름, 전장용 디스플레이 들어가는 광학필름, 전기차에 들어가는 열폭주 방지 소재, 반도체 후공정에 들어가는 기능성 소재 부문 에서 성과가 기대되고 2025~26년 신사업 관련 본격적인 매출 확대 확인이 가능하다"고 내다봤다.