신한투자증권은 22일 현대건설에 대해 수익성 회복이 지연되고 있다며 목표주가를 기존 4만3000원에서 4만 원으로 낮춰 잡았다. 투자의견은 매수를 유지했다.

김선미 신한투자증권 연구원은 "뒤늦은 원가 반영은 아쉽지만 건설업종 전반 투자심리 악화 요인은 아니며, 신규 현장들의 경쟁력 있는 수주 및 투자 성과를 고려했을 때 저수익 현장 준공되는 2026년 이후 실적 기대는 유효하다"며 "낮아진 실적으로 V밸류에이션 높아졌으나 높은 신용등급·유동성 기반 차별적인 투자 확대 기조 확인 시 정당화 예상된다"고 말했다.

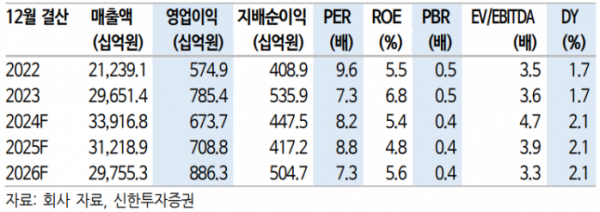

현대건설의 2분기 연결 매출액은 8조6000억 원, 영업이익 1473억 원으로 컨센서스를 하회할 것으로 예상됐다.

김 연구원은 "알려진 현대ENG 하자보수공사 비용 반영에 해외 일회성 비용 발생, 본사 도급증액 축소로 인한 주택 진행원가율 상승이 주요 원인"이라며 "하반기에도 준공예정 현장에서 추가원가 발생 가능성을 확인하고 이를 반영해 올해, 내년 영업이익 추정치를 기존 대비 29%, 38% 하향한다"고 말했다.

단기적으로는 하반기 투자자산 처분이익 규모가 중요할 것이라는 전망이다. 2016년부터 투자해 온 다수의 기업형 임대주택·사회간접자본(SOC) 등이 지분 매각 진행 중이고 하반기에도 900억 원 이상 발생 예정이며 사측은 내년 이후로도 이 기조가 이어진다는 설명이다.

그는 "실적 회복 시점 지연은 아쉽지만, 국내외 수주 및 투자 확대 기반 2026년 이후 실적 성장성 강화된 점은 긍정적"이라며 "하반기에도 준자체사업 착공, 해외지분 투자 등 사업이익 다각화를 지속해 업황 민감도 축소에 기여할 전망"이라고 평가했다.